Un conseiller peut vous aider à élaborer un plan qui vous protégera de l’inflation.

L’impact possible de l’inflation sur vos objectifs de retraite

22 février 2024

De l’équipe de la Sun Life

La question vous concerne, peu importe où vous en êtes dans votre parcours d’épargne-retraite. Voici ce que vous devez savoir sur l’inflation et ce que vous pouvez faire pour protéger vos plans de retraite.

La montée de l’inflation et la volatilité des marchés peuvent provoquer beaucoup d’inquiétude autour de votre épargne-retraite. Comment peut-on épargner, investir et prendre sa retraite en toute confiance dans un contexte économique presque jamais connu auparavant?

Peu importe où vous en êtes dans votre parcours d’épargne-retraite, voici quelques idées concernant :

- les éléments clés à savoir sur l’inflation et

- les mesures que vous pouvez prendre pour protéger vos objectifs de retraite.

Quel est l’impact de l’inflation sur votre épargne-retraite?

En termes simples, l’inflation réduit la valeur de l’argent au fil du temps. Les périodes d’inflation galopante, qui font grimper les prix très vite, peuvent avoir diverses conséquences sur vos finances.

Votre argent ne vous donne plus le même pouvoir d’achat

L’inflation fait partie de notre vie, car les prix ont tendance à augmenter d’environ 3 % par année. Il suffit de comparer le prix d’une coupe de cheveux il y a 10 ans au prix d’aujourd’hui. Alors, qu’arrive-t-il lorsque l’inflation augmente beaucoup plus vite que ces 3 % et que les prix montent en flèche?

Plusieurs personnes doivent rapidement revoir leurs priorités de leurs dépenses, que ce soit par nécessité ou par prudence. Cette situation peut s’avérer difficile, tant pour les retraités à revenu fixe sans indexation sur le coût de la vie (ICV)que pour les personnes qui travaillent encore. Pourquoi? Parce que si vous devez dépenser plus en frais de subsistance, vous avez moins d’argent à épargner pour l’avenir.

Vous devrez peut-être épargner moins et reporter votre retraite

Lorsque l’inflation frappe, il est tentant d’épargner moins pour compenser la hausse du coût de la vie. Mais pour rester sur la bonne voie, vous devez faire l’inverse, surtout si vous êtes loin de la retraite. De plus, les gens sont moins portés à épargner dans un marché en baisse.

Vous vous dites peut-être : « À quoi bon épargner quand chaque dollar que j’investis aujourd’hui pourrait valoir seulement 90 cents demain? » Bien sûr, cette attitude a peu d’incidence à court terme. Cependant, elle pourrait avoir des conséquences sur votre préparation à la retraite, voire vous obliger à la repousser.

Pour en savoir plus : Combien mettre de côté pour la retraite?

Quel est l’effet de l’inflation si vous êtes à 10 ans ou plus de la retraite?

Si vous êtes à 10 ans ou plus de la retraite, le temps joue en votre faveur. Toutefois, il est important de continuer à épargner et à investir en vue de la retraite. N’oubliez pas que l’inflation influence les prix que vous payerez dans 10, 20 ou 30 ans. Ainsi, un dollar d’aujourd’hui ne vous permettra pas d’acheter autant dans quelques années. Comment faire pour vous assurer que votre épargne-retraite suit la hausse des prix causée par l’inflation? En épargnant le plus possible chaque année et en investissant judicieusement à long terme.

Êtes-vous en bonne voie d’atteindre vos objectifs d’épargne-retraite?

Utilisez notre calculateur d’épargne-retraite pour le savoir.

Quel est l’impact de l’inflation à l’aube de la retraite?

La montée de l’inflation peut avoir des effets négatifs sur :

- votre capacité d’épargner plus en vue de la retraite et

- votre pouvoir d’achat à la retraite, au moment où vous en avez le plus besoin.

Même si les prix augmentent au même rythme que l’inflation, la valeur de votre épargne-retraite peut stagner. Vous avez donc encore moins d’argent à la retraite, surtout avec un revenu fixe.

Qu’est-ce que le pouvoir d’achat?

Le pouvoir d’achat correspond au nombre de biens et de services qu’une monnaie peut acheter aujourd’hui. Lorsque l’inflation érode la valeur du dollar au fil du temps, votre pouvoir d’achat diminue. Par exemple, si un article donné coûtait 1,00 $ en 1960, ce même article vous coûterait 10,11 $ aujourd’hui.

Il est important de tenir compte de l’inflation et du pouvoir d’achat dans votre stratégie d’épargne-retraite. Plus vous épargnez dans des régimes avantageux sur le plan fiscal, mieux vous affronterez la hausse des prix au fil du temps.

Pour en savoir plus : 10 façons de déjouer l’inflation

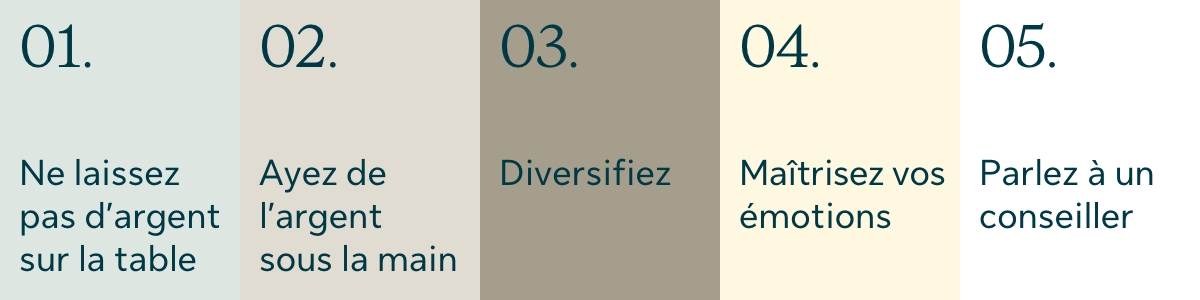

Comment faire pour protéger votre retraite contre l’inflation?

Les principes suivants s’appliquent dans tout contexte économique, mais surtout en période d’inflation croissante et d’incertitude des marchés:

1. Ne laissez pas d’argent sur la table. Si votre employeur offre un REER collectif avec cotisations complémentaires, cotisez au moins jusqu’à concurrence de la contrepartie. N’oubliez pas :

- Si vous cotisez régulièrement, vous profitez des achats périodiques par sommes fixes. Cela permet d’ôter l’aspect émotionnel de l’investissement. Vous minimisez ainsi la tentation d’anticiper le marché.

- Si vous cotisez régulièrement, vous tirez parti de la capitalisation et de la croissance à long terme.

- Les cotisations salariales reportent l’impôt à payer. Cela réduit le montant d’impôt retenu sur votre paie.

2. Ayez de l’argent sous la main pour les urgences. Constituez un fonds d’urgence de trois à six mois de frais de subsistance, de préférence dans un compte d’épargne comme un CELI. Nous avons appris pendant la pandémie qu’il est primordial d’avoir des liquidités supplémentaires en cas d’urgence. Une réparation imprévue, des frais médicaux constants ou une perte d’emploi peuvent peser lourd sur les finances personnelles.

L’épargne peut vous aider à éviter les méthodes plus risquées d’accumulation d’argent. Si vous devez constituer un fonds d’urgence, ou continuer de le remplir, pensez à revoir vos dépenses. Réduire les dépenses non essentielles (services de diffusion en continu, sorties au restaurant, etc.) vous aidera à constituer rapidement un fonds d’urgence.

3. Diversifiez vos placements. Investir dans différentes catégories d’actifs permet d’équilibrer le risque et la récompense. Cela réduit aussi la volatilité au fil du temps.

4. Maîtrisez vos émotions. Dans un contexte de marché baissier et d’inflation, il peut être difficile de maîtriser ses émotions. Le temps, et non l’anticipation des marchés, est le meilleur outil pour faire fructifier votre argent. Agir impulsivement à court terme par peur peut grandement nuire à votre portefeuille de retraite à long terme.

Bien que cela puisse paraître contre-intuitif, essayez de ne pas vérifier le solde de votre compte trop souvent. Ce conseil est particulièrement important si vous êtes loin de la retraite. Un conseiller peut concevoir un portefeuille de retraite diversifié qui résistera aux fluctuations du marché au fil du temps.

5. Parlez à un conseiller. Vous êtes à la retraite ou sur le point de la prendre? C’est le moment idéal pour consulter un conseiller. Ensemble, vous pourrez :

- Évaluer votre situation financière et découvrir des stratégies d’atténuation du risque posé par l’inflation.

- Explorer des idées sur la façon d’étirer votre revenu de retraite. Trouver des moyens de réduire les coûts aujourd’hui et à l’avenir.

- Découvrir des produits qui procurent un revenu pouvant augmenter chaque année (en tenant compte de l’inflation).

- Calculer ou modifier votre taux de dépenses durable. (Il s’agit du montant que vous pouvez dépenser à la retraite sans changer votre style de vie.)

- Réévaluer votre plan à mesure que les impondérables se précisent ou que vos besoins évoluent.

Cet article ne vise qu’à fournir des renseignements d’ordre général. La Sun Life du Canada, compagnie d’assurance-vie n’offre pas de conseils juridiques, comptables ou fiscaux ni d’autres conseils professionnels. Au besoin, veuillez consulter un professionnel spécialisé qui fera un examen approfondi de votre situation juridique, comptable et fiscale.