Au Canada, les fonds communs de placement sont l’une des façons les plus courantes d’investir. Apprenez comment ils fonctionnent, comment en choisir un et comment vous lancer en toute confiance.

Que faire quand la bourse est à la baisse?

07 avril 2026

De l'équipe de la Sun Life

Les valeurs du marché connaissent habituellement des hauts et des bas. Mais que faut-il faire quand elles plongent? Pensez à conserver vos placements. Voici pourquoi.

Quand les marchés boursiers baissent, il est tout à fait normal de vouloir agir pour atténuer la volatilité. Mais en réalité, il ne faudrait pas. On peut être porté à vendre ses placements ou à modifier son portefeuille. Cela dit, ce n’est pas nécessairement la bonne chose à faire si votre portefeuille est déjà diversifié.

Si votre portefeuille est diversifié et que vos objectifs financiers n’ont pas changé, la meilleure chose à faire est de conserver vos placements.

Pourquoi garder ses placements quand les marchés sont volatils?

Parce que les marchés ont l’habitude de se redresser.

« Les replis du marché sont malheureux, mais ils ne sont pas inhabituels », selon Christine Tan, vice-présidente adjointe, gestion de portefeuille, Placements mondiaux Sun Life. « Comme investisseur à long terme, le plus important est d’avoir la discipline de séparer les turbulences du marché à court terme des objectifs financiers à long terme. L’histoire continue de montrer que les investisseurs patients qui conservent un portefeuille diversifié et qui gardent les fonds investis sont bien mieux placés pour tirer profit de la reprise des marchés. »

Toutes sortes d’événements ont causé de la volatilité. Rappelez-vous les leçons du passé. Pensez au lundi noir en 1987, à l’éclatement de la bulle technologique en 2000 ou aux premiers jours de la pandémie de COVID-19. Dans tous ces événements, un cycle se dessine.

En résumé : il est naturel de ressentir de l’anxiété lorsque les marchés sont volatils et que les nouvelles sont inquiétantes. Cela rend encore plus difficile l’idée de ne pas toucher à ses placements. Toutefois, maintenir le cap et adopter une vue à long terme peut vous aider à traverser la tempête et à garder vos objectifs financiers sur la bonne voie.

Qu’arrive-t-il si vous vendez vos placements dans les creux des marchés?

Tout d’abord, vos pertes sur papier deviendront des pertes réelles. Ensuite, il vous faudra décider du moment où revenir sur les marchés.

Qu’arrive-t-il donc lorsque les marchés rebondissent soudainement? Il faut être sur les marchés pour récolter les gains qui s’y trouvent. Si vous vous êtes retiré des marchés, les pertes à long terme peuvent être assez importantes.

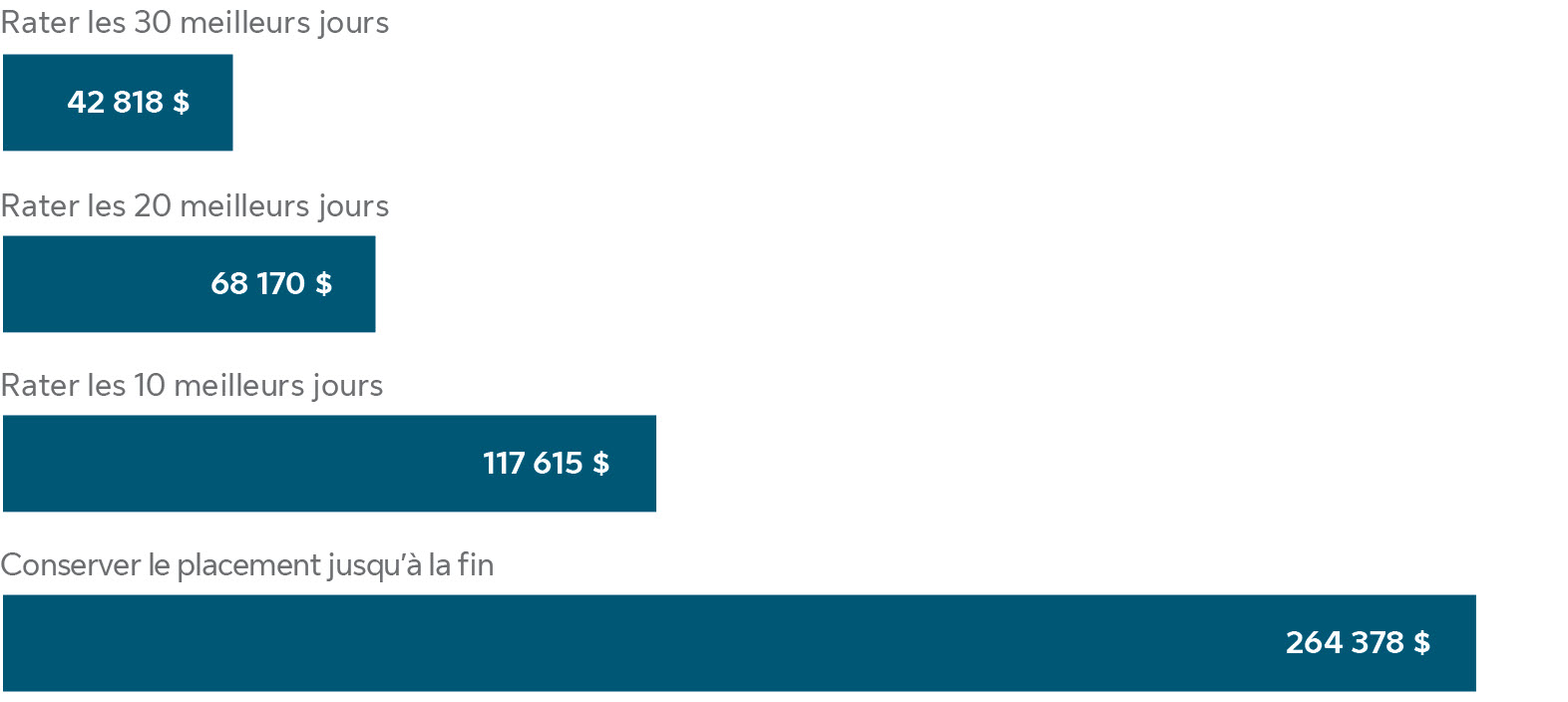

Prenons par exemple un montant de 10 000 $ placé du 1er janvier 2005 au 31 décembre 2025.

À titre indicatif seulement. Les valeurs ont été arrondies au nombre entier le plus proche. Le rendement passé n’est pas une garantie du rendement futur. Il n’est pas possible d’investir directement dans un indice. À noter que tous les placements comportent un certain niveau de risque dont celui d’entraîner la possible perte du capital investi.

Si vous ratez seulement les 10 meilleurs jours, vous accumulez sur 20 ans 146 763 $ de moins que si vous aviez laissé votre argent investi. Dans le pire des cas, rater les 30 meilleurs jours vous ferait perdre 221 560 $ sur votre placement initial!

« Les corrections du marché peuvent même jouer en faveur des investisseurs disciplinés », affirme Mme Tan. « Quand les marchés sont à la baisse, les cotisations régulières ou le rééquilibrage vers ce qui a sous-performé permettent d’acheter davantage à des prix plus bas. Au fil du temps, cette approche stable peut améliorer les résultats à long terme lorsque les marchés se redressent. »

Par exemple, supposons que :

- Vous cotisez chaque mois le même montant à un fonds commun de placement détenu dans un REER.

- Ce mois-ci, les valeurs de marché sont inférieures à celles du mois précédent.

- Votre cotisation vous permet donc d’acheter plus de parts qu’au mois précédent.

- Si les valeurs de marché augmentent plus tard, vous en profiterez, puisque le prix des parts que vous avez achetées sera plus élevé.

Comment garder le cap sur vos objectifs financiers quand les marchés baissent?

Pour garder vos finances sur la bonne voie, posez-vous les trois questions suivantes :

- Vos objectifs financiers ont-ils changé?

- Votre portefeuille est-il diversifié?

- Quel est votre degré de tolérance au risque?

Il est plus sage de garder le cap et de vous en tenir à votre plan initial si :

- vos objectifs n’ont pas changé;

- votre portefeuille est diversifié.

Rappelez-vous les leçons du passé : les marchés croissent à long terme.

« La volatilité n’est pas un défaut, mais une caractéristique des marchés financiers », selon Mme Tan. « Ces derniers intègrent constamment de nouveaux éléments, qu’il s’agisse de résultats, de données économiques ou géopolitiques. Un portefeuille bien construit et diversifié est conçu pour résister à la volatilité. Rester fidèle au plan plutôt que de réagir avec émotion aux manchettes est l’une des décisions de placement les plus importantes. »

Comment un conseiller ou une conseillère peut vous aider

Les risques de volatilité et d’inflation vous préoccupent-ils? Ou peut-être est-ce le manque de diversification de votre portefeuille? Si c’est le cas, parler avec un ou une spécialiste pourrait vous aider.

Un conseiller ou une conseillère peut vous aider à :

- Prendre de bonnes décisions.

- Comprendre votre tolérance au risque.

- Élaborer un plan et bâtir un portefeuille adapté à vos objectifs à long terme.

- Aborder les situations d’incertitude avec confiance, puisque vous aurez pris des mesures pour vous préparer.

- Éviter de prendre des décisions sous le coup de l’émotion quand il s’agit de votre épargne.

Définitions des termes :

La volatilité des marchés fait référence aux variations importantes sur les marchés, à la hausse comme à la baisse.

Un portefeuille diversifié contient tout un éventail de placements – actions, titres à revenu fixe, produits de base. Ces placements réagissent différemment à un même événement. Certains placements peuvent gagner en valeur, tandis que d’autres en perdront. On réduit ainsi le risque global du portefeuille, car les gains réalisés sur certains placements peuvent compenser les pertes subies sur d’autres.

Le présent article est offert uniquement à titre indicatif. Il ne donne pas de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Il ne constitue pas non plus une offre d’achat ou de vente de valeurs mobilières. Son contenu provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude.