Un conseiller Sun Life peut vous aider. Vous n’avez pas de conseiller?

La diversification : la comprendre et s’en servir pour diminuer les risques liés aux placements

10 mars 2025

De l’équipe de la Sun Life

Impossible de connaître à l’avance le rendement de vos placements. Tiendront-ils le coup en période de difficultés économiques? Procureront-ils des rendements réguliers? Devant l’incertitude des marchés, la meilleure stratégie de placement à adopter, c’est la diversification de votre portefeuille. Voici comment la diversification peut vous aider.

La diversification est une stratégie qui vise à répartir le risque en investissant dans un éventail de placements différents. Le but est d’obtenir un juste équilibre entre le risque global que présente votre portefeuille et son potentiel de rendement.

Cette stratégie tente de protéger votre épargne contre les fluctuations que connaissent les valeurs de marché. Car les diverses catégories d’actifs, comme les actions et les obligations, n’évoluent pas toujours dans la même direction. Et même lorsque c’est le cas, elles ne le font pas toutes au même rythme ou avec la même ampleur.

Voici ce qu’il faut savoir sur la diversification – et comment elle peut vous aider comme investisseur.

La diversification peut-elle m’aider à réduire le risque?

Si votre portefeuille se compose d’un seul placement, vous serez très vulnérable. Pourquoi? Si ce placement affiche un mauvais rendement, vous pourriez perdre votre argent durement gagné.

Le fait de varier vos placements peut augmenter votre résilience et aider à amortir le choc d’un recul des marchés. Car il s’avère peu probable que tous les placements piquent du nez en même temps. De bons rendements dans certains placements pourraient compenser les pertes enregistrées ailleurs. Résultat : vous avez plus de chance de vivre une meilleure expérience et de gagner en tranquillité d’esprit.

Comment diversifier mon portefeuille de placements?

Voici quelques façons de diversifier votre portefeuille:

- Choisir différents types de placement (p. ex., actions et obligations)

- Varier le niveau de risque pour chaque type de placement (p. ex., faible, moyen et élevé)

- Faire des placements dans différentes régions du monde (p. ex., Canada, États-Unis, Europe, Asie, marchés émergents, etc.) Toutefois, prenez garde au risque de change, qui est la possibilité d’une perte financière liée aux taux de change.

- Avoir un portefeuille d’actions comportant des compagnies de tailles diverses (sociétés à grande, à moyenne et à petite capitalisation)

- Détenir des fonds de placement qui utilisent différents styles de gestion (p. ex., active, passive, axée sur la croissance, la valeur, etc.)

- Investir dans différents secteurs (p. ex., finance, technologie ou soins de santé)

Qu’est-ce que la répartition de l’actif?

En termes simples, la répartition de l'actif est une façon efficace de gérer le risque dans votre portefeuille de placements.

C’est une stratégie par laquelle vous sélectionnez des placements qui correspondent à votre tolérance au risque, votre horizon de placement et vos objectifs financiers.

Les types les plus courants de placement, ou catégories d’actif, sont :

- les liquidités;

- les titres à revenu fixe, comme les obligations et les fonds d’obligations;

- et les titres de participation. Les actions et les fonds d'actions en sont des exemples.

Comme chaque catégorie d’actif présente différents niveaux de risque et de rendement, chacune évolue différemment avec le temps. Par exemple, on peut dire que les actions sont généralement plus risquées que les obligations, mais elles offrent des possibilités de rendement plus élevé à long terme.

Il est difficile de prédire le rendement et la stabilité de vos placements. C’est pourquoi il est important de diversifier votre portefeuille.

Quelles sont les options de répartition d’actif selon l’âge de l’investisseur?

Êtes-vous un jeune investisseur qui épargne pour la retraite? Vous n’aurez probablement pas besoin de votre argent avant plusieurs années. Vous pourriez attribuer une plus grande part de votre portefeuille aux actions, disons 60 % d’actions, et 40 % de titres à revenu fixe.

Approchez-vous de la retraite? Vous voudrez sans doute miser sur la sécurité d’un portefeuille axé sur le revenu donc, inverser les proportions. Vous troquez le potentiel de croissance élevée contre des rendements plus faibles, mais plus réguliers.

Le fait de rajuster progressivement votre portefeuille, en augmentant les titres à revenu fixe et en réduisant la quantité d’actions, peut en assurer la stabilité au fur et à mesure que vous approchez de votre objectif, comme la retraite.

Et n’oubliez pas, vous pouvez diversifier encore plus votre portefeuille en choisissant une combinaison de titres dans chaque catégorie d’actif. Par exemple, certains titres sont rassemblés par régions géographiques, par secteurs industriels ou par styles de gestion des placements.

Puisque les placements dans les diverses catégories d’actif peuvent se comporter différemment les uns des autres, une analyse périodique et un rajustement de votre portefeuille vous assureront une répartition adaptée à votre situation du moment.

Découvrez plus de conseils et d’outils sur sunlife.ca.

Quels sont les types de placements selon la tolérance au risque?

Les différents types de placements ont chacun leurs particularités. Ils affichent des degrés différents de risque, et leur potentiel de rendement varie. Voyons les types de placements en fonction du niveau de risque :

Placements à risque faible

Les liquidités, par exemple les titres des fonds du marché monétaire, procurent des rendements à faible risque. Elles comprennent habituellement les fonds garantis et les dépôts à court terme qui produisent des intérêts. Même si elles sont peu risquées, bien des liquidités offrent aussi un rendement faible.

Placements à risque moyen

Les titres à revenu fixe, comme les obligations, sont un peu plus risqués que les liquidités. Par contre, ils offrent de meilleures perspectives de rendement. Lorsque vous investissez dans des obligations, vous prêtez de l’argent aux sociétés ou aux gouvernements qui les ont émises. Ces derniers vous remboursent le montant du prêt, majoré des intérêts, sur une période déterminée. La valeur des obligations baisse lorsque les taux d’intérêt montent et vice-versa.

Placements à risque élevé

Ces placements comprennent les fonds d’actions, qui se composent d’actions. Ils sont plus risqués que les liquidités et les titres à revenu fixe. Cela dit, plus le risque est élevé, plus le potentiel de croissance l’est aussi. Les actions vous confèrent une participation dans la société émettrice. Si la valeur de la société augmente, votre placement pourrait aussi prendre de la valeur.

Comment investir selon mon âge?

L’âge a tendance à dicter le niveau de risque qu’on peut tolérer pour les placements.

En début de carrière

Puisque vous êtes à plusieurs décennies de la retraite, le temps joue en votre faveur. Augmentez le degré de risque à long terme de votre portefeuille pour profiter d’un potentiel de rendement élevé.

En milieu de carrière

Les années passent, mais vous avez encore le luxe du temps. La bonne stratégie est d’augmenter légèrement la proportion des placements à long terme dans votre portefeuille.

Près de la retraite

Vous devez maintenant veiller à ce que votre portefeuille cadre avec vos objectifs de revenu de retraite. C’est le temps de réduire le risque global de votre portefeuille, car le moment approche où vous devrez y faire des retraits.

Comment diversifier mes placements?

La diversification au sein d’un type de placement a comme objectif de rendre votre portefeuille plus robuste face aux soubresauts des marchés boursiers. Les actifs ne réagissent pas tous de la même façon à une crise. Donc, les rendements peuvent être différents d’un placement à l’autre. Une perte subie dans un placement peut être compensée par un gain réalisé dans un autre. Il existe deux grandes façons de diversifier vos placements.

1. Explorez de nouvelles régions

Diversifier les placements selon la région, c’est investir dans des fonds canadiens et étrangers en même temps. Cette stratégie stimule le potentiel de croissance tout en limitant le risque. Ainsi, vous bénéficiez des forces de divers marchés et réduisez les risques associés au fait d’investir dans une seule région du monde. Il existe de nombreuses excellentes sociétés dans lesquelles investir en dehors du Canada et des États-Unis : les compagnies automobiles ou pharmaceutiques allemandes en sont un bon exemple.

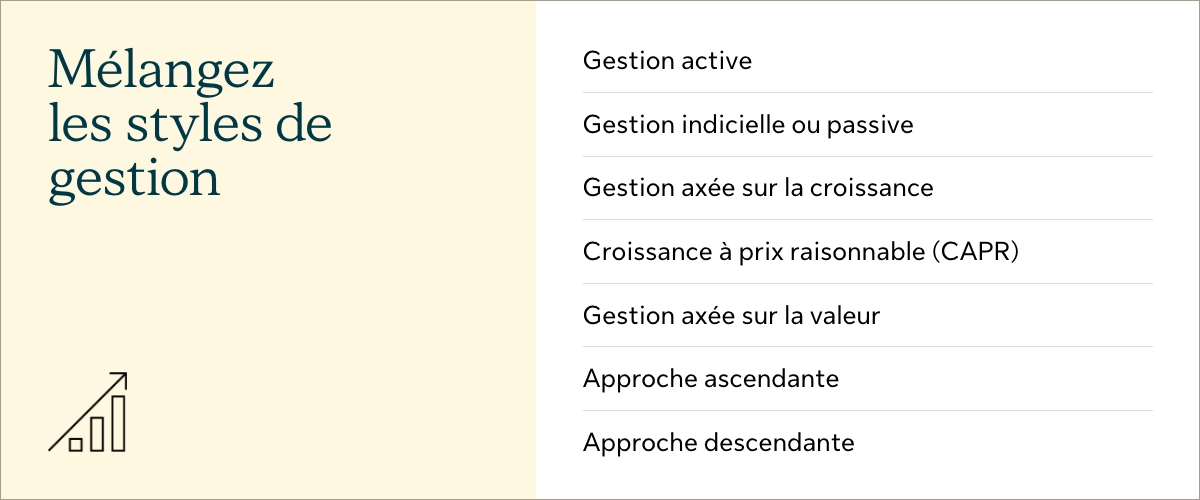

2. Envisagez de faire appel à différents styles de gestion

Les gestionnaires choisissent les placements qui composeront les actifs de leurs fonds selon divers styles de gestion. Différents styles donneront différents résultats à différentes phases du cycle économique et dans différents contextes. Voici les styles de gestion les plus courants :

- Gestion active. Les gestionnaires de fonds choisissent les titres ayant, selon eux, le meilleur potentiel de rendement.

- Gestion indicielle ou passive. Les gestionnaires cherchent à répliquer le rendement d’un indice, comme l’indice composé S&P/TSX. Pour ce faire, ils sélectionnent des titres qui composent l’indice de référence.

- Gestion axée sur la croissance. Les gestionnaires choisissent des sociétés dont les bénéfices affichent une croissance rapide.

- Croissance à prix raisonnable (CAPR). Les gestionnaires misent sur les sociétés qui ont un fort potentiel de croissance, mais dont les actions se vendent à un prix raisonnable.

- Gestion axée sur la valeur. Les gestionnaires jettent leur dévolu sur des sociétés qu’ils estiment sous-évaluées par le marché.

- Approche ascendante. Les gestionnaires examinent les caractéristiques fondamentales d’une société avant de regarder d’autres facteurs, comme la situation économique.

- Approche descendante. Les gestionnaires examinent les perspectives économiques dans un secteur donné. Ils sélectionnent ensuite des titres de ce secteur.

Vous avez besoin d’aide avec vos choix de placements?

En matière de placement, il est important de ne jamais perdre de vue vos En matière de placement, il est important de ne jamais perdre de vue vos objectifs à long terme. La diversification est un des moyens de les atteindre.

Parlez à un conseiller du niveau de risque qui vous convient et des façons de diversifier votre portefeuille.

Avec cette personne, vous pourrez :

- comprendre votre degré de tolérance au risque;

- faire un plan et bâtir un portefeuille adapté à vos objectifs.

Cet article ne vise qu’à fournir des renseignements d’ordre général. La Sun Life du Canada, compagnie d’assurance-vie n’offre pas de conseils juridiques, comptables ou fiscaux ni d’autres conseils professionnels. Au besoin, veuillez consulter un professionnel spécialisé qui fera un examen approfondi de votre situation juridique, comptable et fiscale.