Selon un sondage de la Sun Life mené auprès de 653 Canadiennes, les transitions importantes, comme la périménopause et le rôle de proche aidante, entraînent une interruption de carrière et une réévaluation de l’avenir financier. Toutefois, les modèles de planification traditionnels ne semblent pas en tenir compte.

Conseiller ou robot-conseiller? Lequel choisir? (infographie)

20 décembre 2021

De Jillian Stinson

Offerts par un humain ou par un robot, découvrez de quel type de conseils financiers vous avez besoin.

En matière de finance, les conseils judicieux sont toujours les bienvenus.

Supposons que vous voulez vous acheter une maison, fonder une famille ou épargner pour l’avenir. Peu importe la situation, de bons conseils vous aideront à :

- établir un plan,

- réaliser vos objectifs.

Mais où les trouver? Auprès d’un conseiller ou d’un robot-conseiller? Les deux? Avant de choisir, sachez ce que chacun a à offrir.

Vous avez besoin d’un conseiller?

Comment choisir entre un conseiller et un robot-conseiller?

La situation financière de chacun est unique. La décision de travailler avec un conseiller ou avec un outil numérique comme un robot-conseiller dépend surtout de vos besoins.

Voici quelques questions et suggestions pour vous aiguiller dans vos choix et dans vos besoins.

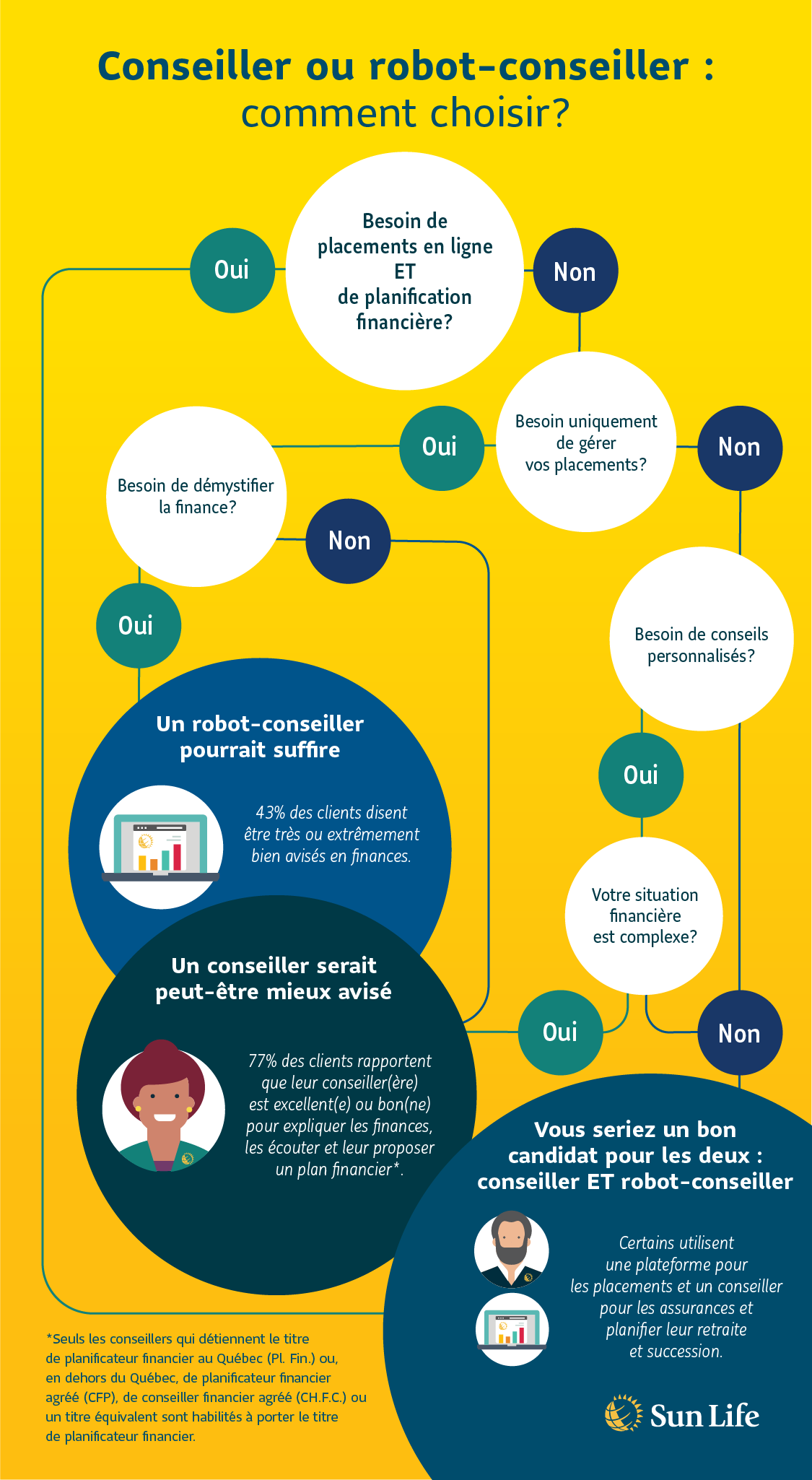

Besoin de placements en ligne ET de planification financière?

OUI

Résultat : Vous seriez un bon candidat pour les deux : conseiller ET robot-conseiller

Certains utilisent une plateforme pour les placements et un conseiller pour les assurances et planifier leur retraite et succession.

Besoin de placements en ligne ET de planification financière?

NON

Besoin uniquement de gérer vos placements?

NON

Besoin de conseils personnalisés?

NON

Résultat : Vous seriez un bon candidat pour les deux : conseiller ET robot-conseiller

Certains utilisent une plateforme pour les placements et un conseiller pour les assurances et planifier leur retraite et succession.

Besoin de placements en ligne ET de planification financière?

NON

Besoin uniquement de gérer vos placements?

NON

Besoin de conseils personnalisés?

OUI

Votre situation financière est complexe?

NON

Résultat : Vous seriez un bon candidat pour les deux : conseiller ET robot-conseiller

Certains utilisent une plateforme pour les placements et un conseiller pour les assurances et planifier leur retraite et succession.

Besoin de placements en ligne ET de planification financière?

NON

Besoin uniquement de gérer vos placements?

NON

Besoin de conseils personnalisés?

OUI

Votre situation financière est complexe?

OUI

Résultat : Un conseiller serait peut-être mieux avisé

77% de clients rapportent que leur conseiller (ère) est excellent (te) pour expliquer les finances, les écouter et leur proposer un plan financier*

Besoin de placements en ligne ET de planification financière?

NON

Besoin uniquement de gérer vos placements?

OUI

Besoin de démystifier la finance?

OUI

Résultat : Un conseiller serait peut-être mieux avisé

77% de clients rapportent que leur conseiller (ère) est excellent (te) pour expliquer les finances, les écouter et leur proposer un plan financier*

Besoin de placements en ligne ET de planification financière?

NON

Besoin uniquement de gérer vos placements?

OUI

Besoin de démystifier la finance?

NON

Résultat : Un robot conseiller pourrait suffire

43% des clients disent être très ou extrêmement bien avisés en finances.

Seuls les conseillers qui détiennent le titre de planificateur financier au Québec (PL.FIN.) ou, en dehors du Québec, de planificateur financier agréé (CFO), de conseiller financier agréé (CH.F.C.) ou un titre équivalent sont habiletés à porter le titre de planificateur financier.

Quelles différences entre un robot-conseiller et un conseiller?

Voici un aperçu des services offerts par chacun.

Fonctionnalité |

Robot-conseiller |

Conseiller |

|---|---|---|

Offre des conseils personnalisés |

Non. |

Oui. Le conseiller tient compte de votre situation personnelle. |

Établit un plan financier |

Non. Toutefois, certains peuvent vous mettre en relation avec un conseiller financier qui peut établir un plan financier. |

Oui. Il travaille avec vous pour concevoir un plan entièrement personnalisé qui concerne à la fois les investissements et les assurances. Un bon conseiller vous demandera même si vous avez un testament, une procuration, un comptable, etc. |

Fournit des réponses personnalisées |

Non. Il fournit des réponses basées sur des faits concernant les questions les plus communes en finances. |

Oui. Il peut répondre à des questions précises sur votre situation. |

Protège vos avoirs grâce à des assurances |

Non. Les robots-conseillers ne vendent pas de produits d’assurance-vie ou d’assurance-santé. |

Oui. La plupart des conseillers peuvent vous aider avec votre assurance-vie ou votre assurance-santé pour protéger votre épargne ou vos proches. Ils peuvent aussi vous assister dans l’ajustement de vos plans financiers en cas de difficultés comme la perte d’un emploi, un problème de santé ou une mort prématurée. |

Personnalise vos investissements selon votre degré de tolérance au risque |

Oui. Il pourrait vous demander de répondre à un sondage financier. Il utilisera ensuite ces données pour vous aider à prendre des décisions sur votre portefeuille d’investissements. |

Oui. Votre conseiller utilisera un outil, par exemple Conquest Planning, pour concevoir votre plan personnalisé. |

Vous permet de gérer vous-même vos placements |

Oui. La plupart des robots-conseilleurs vous permettent de faire vos propres achats et ventes. Vous devrez cependant avoir quelques connaissances financières et techniques. |

Non. Votre conseiller et vos gestionnaires de fonds géreront vos placements pour vous. |

Offre des options de placement |

Oui. Chaque robot-conseiller offre différents produits et des options de placement. |

Oui. Votre conseiller peut vous offrir des options de placement ainsi que des conseils avisés et des produits d’assurance adaptés. |

Gère vos placements pour vous |

Oui. Il se sert de la technologie pour gérer vos investissements. |

Oui. |

Facture des frais |

Oui. Les robots-conseillers utilisent généralement des fonds négociés en bourse (FNB) qui ont des frais moins élevés que les fonds communs. |

Oui. Certains placements, comme les fonds communs, impliquent des frais de gestion. Le conseiller qui vous vend ce produit reçoit une partie de ces frais. |

Poursuivez votre lecture pour en savoir plus sur chaque option.

Savez-vous ce qu’un conseiller peut faire pour vous?

Un conseiller peut vous aider à prendre des décisions éclairées pour faire croître votre argent et le protéger.

Le conseiller qualifié adapte ses recommandations à vos besoins et objectifs précis. Il travaille avec vous à bâtir un plan personnalisé qui contribue à l’atteinte de vos buts. Et pourtant, selon un récent sondage, près de la moitié des répondants canadiens (52 %) n’ont pas de plan financier en place.

Quels sont les avantages d’un conseiller?

En plus de vous conseiller sur la gestion de l’argent et l’élaboration d’un plan, un conseiller peut vous aider de plusieurs façons. En voici quelques-unes.

1. Il peut vous apprendre des choses.

78 % des Canadiens ayant un conseiller affirment qu’il contribue à leur sentiment de sécurité financière*. C’est en partie dû au fait qu’un conseiller vous renseigne sur des produits ou des services financiers que vous ne connaissez peut-être pas. Par exemple, un conseiller peut :

- vous expliquer le fonctionnement d’un régime enregistré d’épargne-retraite (REER);

- vous dire comment utiliser un compte d’épargne libre d’impôt (CELI) pour faire croître votre épargne;

- vous parler d’assurance et vous dire quel type convient à quelle situation;

- vous préparer aux risques qui guettent votre plan financier (ex. : perte de revenus inattendue ou problème de santé imprévu).

Ces rencontres vous permettent d’en savoir plus sur vos finances et d’avoir confiance en vos décisions.

2. Un conseiller peut répondre à vos questions sur des produits ou des sujets de finance.

Les placements vous intéressent? Vous vous interrogez sur l’assurance? Les produits financiers sont parfois complexes. Un sondage de 2019* a révélé que :

- seulement 51 % des Canadiens croient avoir « une connaissance moyenne » des produits et services financiers;

- 13 % des répondants estiment avoir « une connaissance nulle ».

À moins d’être un expert du domaine, il peut être intimidant de prendre seul ses décisions financières. L’aide d’un conseiller est très utile. Il pourra :

- répondre à vos questions;

- dissiper toute idée fausse ou confusion;

- expliquer les choses dans un langage clair et facile à comprendre.

Il peut modifier votre plan à mesure que vos besoins évoluent.

Une naissance, un changement d’emploi, un problème de santé : la plupart des événements de votre vie – bons ou mauvais – auront une incidence sur vos finances. En rencontrant un conseiller, vous aurez quelqu’un qui :

- comprend votre situation,

- peut vous aider à changer vos plans selon les différents moments de la vie.

Le conseiller sait qu’un parcours financier dure toute la vie. Planifier, épargner, protéger votre patrimoine et devenir retraité est un processus – pas un événement isolé.

Obtenir l’expertise humaine dont vous avez besoin

Si vous pensez à rencontrer un conseiller, n’oubliez pas qu’il y en a différents types. Certains sont uniquement qualifiés pour gérer votre argent. D’autres peuvent vous aider à bâtir un plan financier plus élaboré, qui vous permettra d’atteindre vos objectifs.

La pratique des conseillers est vaste. Certains se spécialisent en :

- Impôts

- Gestion des dettes

- Planification de la retraite

- Planification successorale

- Propriétaires de petite entreprise

- Assurance-vie

- Assurance-santé

- Budget

Un conseiller peut aussi vous recommander un autre professionnel, qui satisfera des besoins financiers précis.

Que penser de la technologie financière ou des robots-conseillers?

On fait tant de choses en ligne de nos jours : opérations bancaires, épicerie, réservations de vacances. On peut même obtenir des conseils. Les robots-conseillers et les outils de technologie financière offrent des services automatisés comptant un minimum d’intervention humaine, voire aucune.

Comment fonctionnent ces outils numériques?

- Ces outils vous demanderont probablement de répondre à des questions sur votre situation financière et vos objectifs.

- Puis, ils utiliseront ces données pour guider vos décisions en matière de placements ou de produits particuliers, comme l’assurance-vie.

1. Les outils financiers numériques comme les robots-conseillers sont pratiques pour gérer vos placements.

Ils pourront :

- utiliser leur logiciel pour vendre des actifs et rééquilibrer votre portefeuille au fil du temps;

- fournir des réponses basées sur des faits à des questions courantes sur les finances personnelles.

Comment ces outils sont-ils perçus par les gens d’ici? Selon le même sondage, 3 % des Canadiens utilisent les services d’un robot-conseiller, alors que 40 % se tournent vers le placement direct ou un service de courtage à escompte en ligne*.

2. Les robots-conseillers et les services financiers en ligne peuvent être pratiques et ils sont faciles à utiliser.

Tout ce qu’il vous faut, c’est une connexion Internet. La plupart des robots-conseillers sont faciles à utiliser.

Toutefois, si vous avez des questions précises sur votre situation financière, vous devrez probablement obtenir l’opinion d’un conseiller. Par exemple :

- Vous vous demandez quelle incidence aura une naissance sur vos finances durant les cinq prochaines années.

- Vous lancez une entreprise et voulez connaître l’impact fiscal de cette décision.

- Vous avez besoin d’aide en planification successorale ou en planification de la retraite.

- Vous divorcez et devez modifier votre contrat d’assurance-vie.

Un conseiller sera plus à même de vous offrir des conseils personnalisés pour vos besoins financiers.

Vous avez besoin d’un conseiller?

En savoir plus

- Acheter son assurance-vie en ligne ou auprès d’un conseiller?

- 5 astuces pour trouver un conseiller de confiance

* Sondage sur la valeur des conseils mené par Ipsos en août 2019.

Cet article ne vise qu’à fournir des renseignements d’ordre général. La Sun Life du Canada, compagnie d’assurance-vie n’offre pas de conseils juridiques, comptables ou fiscaux ni d’autres conseils professionnels. Au besoin, veuillez consulter un professionnel spécialisé qui fera un examen approfondi de votre situation juridique, comptable et fiscale.