Les promoteurs de régime pourraient vouloir réfléchir à l’incidence de cette annonce sur les options de placement de leur régime. La Sun Life du Canada, compagnie d’assurance-vie souscrit des parts des fonds mentionnés ci-dessous, qui sont établis à titre de fonds distincts conformément à la Loi sur les sociétés d’assurances (Canada).

La Sun Life passe régulièrement en revue sa plateforme de placements de base. Nous y apportons des changements en fonction de l’intérêt des Clients et de l’évolution du marché.

La Sun Life cesse dès maintenant d’offrir les Fonds RepèreMD Sun Life (les Fonds Repère) sur sa plateforme de placements de base. Ainsi, les Clients qui ne les offrent pas déjà n’y auront pas accès.

Ce changement est attribuable au manque d’intérêt des Clients pour ces fonds au cours des dernières années. Les fonds continuent d’atteindre leurs objectifs établis et sont assortis d’une caractéristique unique : la valeur garantie à l’échéance (VGE). Toutefois, leur structure est différente de celle des fonds traditionnels axés sur une date d’échéance. Pour cette raison et pour préserver la VGE, leur pondération en actions peut être relativement plus faible et leur pondération en obligations d’État, relativement plus élevée. Cela peut donc nuire à leur rendement.

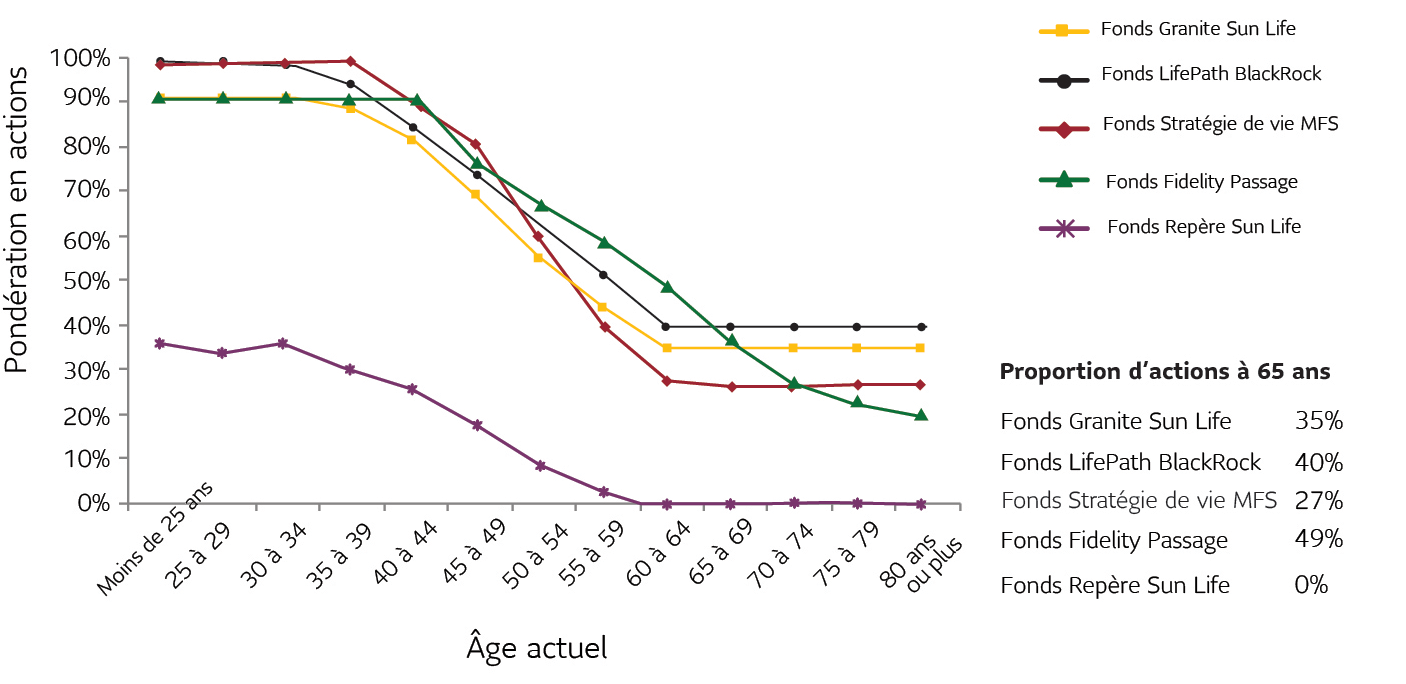

Ajustement progressif des fonds axés sur une date d'échéance (Actions / Âge)

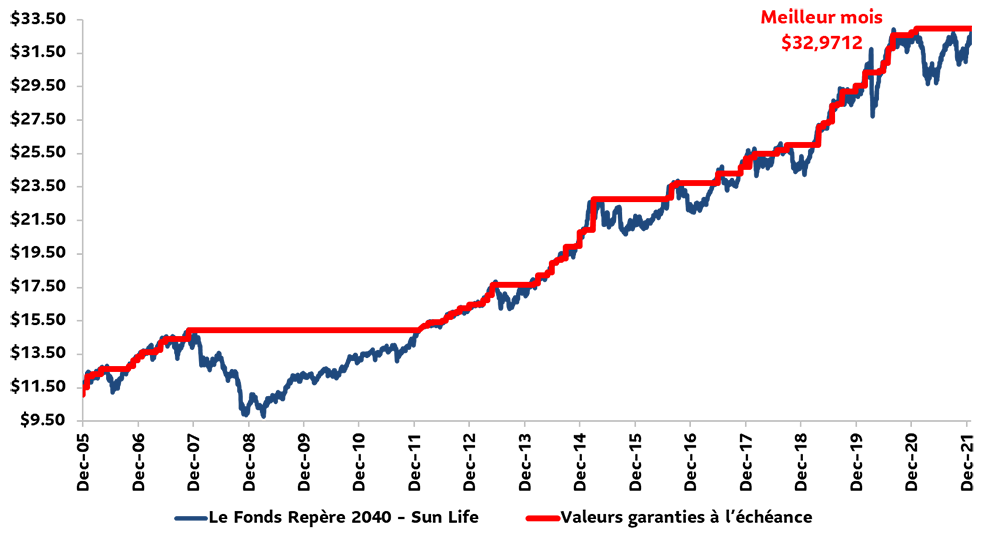

Historique de la valeur garantie à l’échéance et de la valeur liquidative du Fonds Repère 2040

31 mai 2005 au 31 décembre 2021

Les taux d’intérêt à la baisse peuvent avoir deux effets négatifs sur les perspectives de rendement des Fonds Repère :

- De faibles taux d’intérêt à long terme procurent des rendements attendus inférieurs pour la composante en obligations. La situation est la même pour les autres fonds axés sur une date d’échéance. Les Fonds Repère en sont toutefois plus affectés, car leur pondération en obligations et leur duration sont beaucoup plus élevées.

- En raison des faibles taux d’intérêt, Gestion d’actifs PMSL inc. (PMSL) doit acheter plus d’obligations à coupons détachés. Elle veille ainsi à ce qu’il y ait assez d’obligations dans les fonds pour maintenir la garantie. Au fil du temps, la proportion d’obligations s’est accrue, tandis que la proportion d’actions a diminué. La faible exposition aux actions des Fonds Repère pourrait limiter la croissance par rapport à celle des fonds traditionnels du même type.

PMSL ne prévoit pas ajouter de fonds venant à échéance après 2060. Le Fonds distinct Repère 2060 Sun Life demeurera celui qui présente l’échéance la plus tardive.

Les promoteurs de régime et les participants ont-ils des mesures à prendre?

Ce changement ne touche pas les régimes qui offrent actuellement les Fonds Repère. La Sun Life ne fermera pas les Fonds Repère. Elle continuera d’en assurer la gouvernance indéfiniment. Les Fonds continueront de recevoir les cotisations en provenance de ces régimes.

Les promoteurs qui offrent les Fonds Repère pourraient vouloir réfléchir à la pertinence de les garder comme option axée sur une date d’échéance. Ceux qui veulent les conserver n’ont rien à faire.

Les participants qui conservent leurs placements dans les Fonds Repère jusqu’à l’échéance recevront la VGE. Mais, au fil du temps, ils pourraient obtenir un rendement plus faible que celui des fonds traditionnels du même type.

Des questions?

Communiquez avec votre représentant aux Régimes collectifs de retraite de la Sun Life.