En recherchant un placement sûr, j’ai découvert que tous les CPG ne sont pas égaux : les CPG assurance comportent des avantages additionnels importants.

Qu’est-ce qu’un plan financier – et en avez-vous vraiment besoin?

09 août 2024

De Jillian Stinson

Un plan financier, c’est un outil précieux pour comprendre votre situation financière actuelle, vos objectifs à moyen et long terme et les moyens pour les atteindre. Voici comment ça fonctionne et comment ça peut vous aider.

Vous avez sûrement déjà entendu parler de l’importance d’avoir un plan financier. Mais c’est quoi, concrètement? Une sorte de tableau de visualisation où on inscrit nos rêves pour la retraite? Une feuille de calcul Excel? Un document juridique? Quelque chose dont on ne veut pas parler?

En fait, ce n’est rien de tout ça. Oui, c’est une chose concrète. Mais chaque plan est différent. Il vous est propre et évolue avec vous.

Un plan financier est un outil de planification essentiel à votre bien-être financier –aujourd’hui et demain. Cela implique de documenter vos finances, vos objectifs et les façons de les atteindre.

Il est important de savoir que seuls les conseillers qui détiennent le titre de Certified Financial Planner (CFP) peuvent vous aider à élaborer un plan financier. Bon nombre de conseillers Sun Life possèdent d’ailleurs ce titre.

Voyons cela de plus près.

Qu’est-ce que le titre de Certified Financial Planner?

Certified Financial Planner (CFP), c’est le titre de planificateur financier le plus reconnu au Canada et dans le monde.

Pour obtenir le titre de CFP, un conseiller doit :

- Suivre un programme de formation

- Réussir un examen national

- Avoir un diplôme d’études postsecondaires

- Posséder trois années d’expérience de travail pertinente

Pour conserver leur titre, les CFP doivent :

- Faire de la formation continue chaque année

- Suivre des normes et un code d’éthique pour s’assurer de faire passer les intérêts du Client en premier

Comment amorcer un plan financier?

Pour élaborer un bon plan, le CFP doit d’abord apprendre à vous connaître et voir ce qui vous rend unique. Il peut vous poser des questions comme :

- Quels sont vos besoins financiers actuels? Quels seront-ils à la retraite et au-delà?

- Qu’avez-vous actuellement comme épargne, placements, assurances et avantages sociaux?

- Cela correspond-il à ce que vous voulez?

- Avez-vous un plan pour atteindre vos objectifs?

Une fois que le CFP comprend ce qui compte pour vous, il peut vous aider à :

- Élaborer votre plan

- Explorer vos options

- Mettre en œuvre la solution que vous choisissez

Comment le plan financier est-il construit?

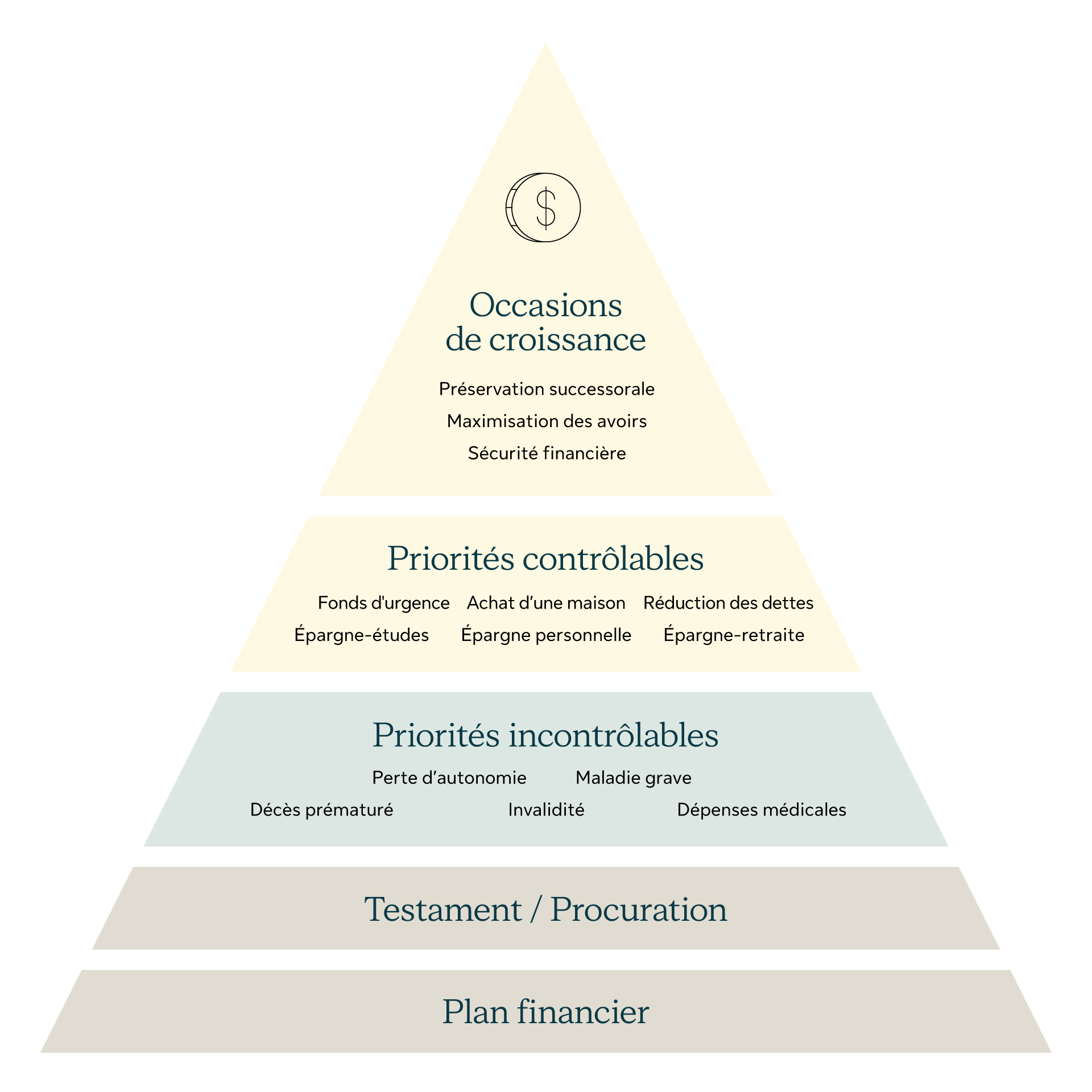

Lorsqu’ils créent un plan financier, les CFP utilisent souvent un outil appelé « pyramide des priorités » ou « pyramide de la planification financière ». À la base, il y a votre plan financier et les documents juridiques, comme le testament ou la procuration. Avec un plan précis à l’esprit, c’est beaucoup plus facile de travailler vers vos objectifs financiers. Tout comme une pyramide, votre avenir financier doit reposer sur une base solide. Et ça commence avec un plan précis.

Par où commencer pour élaborer une stratégie financière? D’abord, songez à ce que vous ne pouvez pas contrôler − les événements incontrôlables. Vous pouvez ainsi vous assurer d’avoir la protection adéquate si quelque chose vous arrivait. Certains risques peuvent nuire à votre capacité à gagner un revenu et à couvrir les dépenses liées à votre style de vie. Par exemple :

- Perte d’autonomie

- Dépenses médicales imprévues

- Décès prématuré

- Maladie grave

- Invalidité

Ensuite, songez à vos priorités contrôlables. Ce sont les choses que vous pouvez prévoir et les objectifs que vous souhaitez atteindre. Par exemple :

- Achat d’une maison

- Épargne-retraite

- Épargne pour les études de vos enfants

- Réduction des dettes

- Fonds d’urgence

- Épargne − pour vous amuser un peu

Enfin, songez aux occasions de croissance. Vous avez établi votre base financière – vous pouvez maintenant prendre certains risques calculés pour tirer parti de votre épargne. En élaborant votre plan de cette façon, vous pouvez prendre des décisions de placement réfléchies.

Avec un bon plan, votre avenir financier est solide.

Que retrouve-t-on dans un plan financier?

Les plans financiers ne sont pas tous pareils. Mais on y retrouve souvent ces éléments :

- Objectifs documentés

- Préférences de planification

- Épargne et placements

- Fonds d’urgence

- Plan de retraite

- Gestion des risques

- Stratégie de placement à long terme

- Plan de réduction de l’impôt

- Couverture d’assurance-vie et d’assurance-santé

Le contenu de votre plan financier dépend de vous et de votre expérience.

À lire : Les avantages d’avoir un plan financier personnel

Les plans financiers sont-ils seulement pour les gens fortunés?

Non. Les gens croient souvent, à tort, que la planification financière est réservée à ceux qui ont beaucoup d’argent. Ne laissez pas votre revenu ou le solde de votre compte bancaire vous empêcher d’élaborer un plan avec un CFP. L’objectif de la planification financière, c’est de vous aider à atteindre vos objectifs. Peu importe quand vous commencez ou combien d’argent vous avez. Tout ce qui compte, c’est de savoir comment et quand vous atteindrez vos objectifs.

Que peut m’apporter un plan financier?

Un plan financier complet peut vous apporter la tranquillité d’esprit. C’est quelque chose de concret qui vous montre, en un seul endroit, où vous en êtes par rapport à vos objectifs.

Nous avons demandé à Ian McCulloch, conseiller Sun Life et CFP, de nous en dire plus sur le processus de planification financière avec les Clients. « Le plan devient un document évolutif qui vous montre votre progression par rapport à vos objectifs. Les Clients sentent qu’ils avancent et qu’ils sont pris en charge. »

La vie est remplie de hauts, de bas et d’incertitudes. C’est rassurant de pouvoir se reporter à quelque chose de concret – quelque chose qui nous motive.

Puis-je avoir un plan financier si je suis dans la vingtaine?

Absolument. Malgré ce que vous entendez sur les médias sociaux, votre avenir financier n’est pas si sombre. Vous avez plus de contrôle que vous le croyez. Et ça commence avec un plan. Un plan qui vous convient – adapté à la conjoncture dans laquelle vous (pas vos parents) grandissez.

Prenons l’exemple de Sonia*. « J’ai eu mon premier plan financier à 23 ans. Je venais d’obtenir mon diplôme universitaire et j’étais en début de carrière. Je voulais acheter ma première maison. J’ai donc rencontré un CFP qu’on m’avait recommandé. » Elle explique que durant le processus de création de son plan financier, le CFP lui a donné de bons conseils. « Il m’a dit que si j’épargnais une partie de ma paie maintenant, en début de carrière, l’argent ne me manquerait même pas. Il avait raison. Recevoir un salaire de façon régulière était nouveau pour moi. En versant un certain pourcentage dans mon CELI ou mon REER, je n’avais pas l’impression de sacrifier quoi que ce soit. Et si j’avais attendu, je serais devenue dépendante de mon salaire et j’aurais dépensé en conséquence. J’aurais eu beaucoup plus de difficulté à épargner. »

Le plan a porté fruit. « Dix-huit mois après notre première rencontre avec un CFP, mon mari (petit ami à l’époque) et moi avons acheté notre première maison. Nous avons profité du Régime d’accession à la propriété (RAP) et des retraits du CELI ».

Durant le processus de planification, Sonia a acheté une assurance-vie permanente. « C’est spécial. Je n’avais pas de personne à charge ni d’hypothèque. Pourtant, j’ai considéré l’assurance-vie. Pendant le processus de planification financière, j’ai compris que si je commençais à payer mon assurance pendant que j’étais jeune, je n’aurais pas à m’en soucier plus tard. » Aujourd’hui, à moins de 40 ans, elle a deux enfants et une hypothèque. « Je suis heureuse d’avoir une couverture appropriée. Ça aidera à protéger ma famille si je décède pendant qu’ils dépendent de mes revenus. »

La planification n’a jamais vraiment arrêté pour Sonia. « Au fil du temps, nous avons agrandi notre famille, acheté et vendu des maisons, et changé d’emploi. Nous avons donc rajusté notre plan financier en cours de route. »

Que se passe-t-il si je n’ai pas de plan?

Vous craignez de devoir travailler toute votre vie et renoncer à la retraite si vous n’avez pas de plan? Ne vous en faites pas – vous pouvez commencer à tout moment avec l’aide d’un conseiller Sun Life portant le titre de CFP.

« Notre objectif est de doter chaque Client de la Sun Life au Canada d’un plan financier », précise Rowena Chan, présidente, Distribution Financière Sun Life (Canada) inc. et vice-présidente principale, distribution. « Avec un plan financier et les conseils globaux de la Sun Life, les Canadiens pourront faire fructifier et protéger leur argent plus facilement. Ils seront plus confiants et connaîtront mieux les étapes à franchir pour atteindre leurs objectifs de gestion de patrimoine, de santé et d’assurance. »

Je suis dans la quarantaine ou dans la cinquantaine. Est-il trop tard pour obtenir un plan financier?

Il n’est jamais trop tard pour créer un plan financier. Marie*, mère monoparentale de 2 adolescents, était heureuse de l’entendre. À 45 ans, elle se demande si elle rate quelque chose en n’ayant pas de plan. « J’ai des REER, un CELI, des REEE et une assurance-vie. Tous mes documents juridiques importants – testament, tutelle et procuration – sont en ordre. Mais je n’ai pas de plan précis pour la suite. Je me demande : quand puis-je espérer prendre ma retraite? Est-ce que je pourrai un jour m’acheter une petite maison à l’extérieur de la ville? Est-ce que je pourrai payer les études de mes enfants? Vais-je manquer d’argent à la retraite? Ce sont des questions importantes! »

Même si vous êtes dans la cinquantaine, il vous reste encore dix ou vingt ans à travailler à votre salaire le plus élevé. Vous devriez commencer à planifier dès maintenant.

Quand dois-je revoir mon plan financier?

Il est bon de revoir son plan financier chaque année ou aux six mois. Mais si ce n’est pas possible, vous devriez au moins le faire dans les cas suivants :

- Lorsque vous obtenez un nouvel emploi, surtout lorsque votre revenu, vos dépenses ou vos possibilités changent.

- Lorsque votre revenu change, et que cela affecte votre capacité à payer vos dépenses, à rembourser vos dettes ou à épargner.

- Lorsqu’un événement important survient et que cela a un impact sur vos objectifs financiers ou vos dépenses (p. ex. mariage, enfant ou divorce).

- Si vous avez un problème de santé qui vous éloigne de vos objectifs de revenu et de dépense.

- Si vous recevez un héritage ou une prestation d’assurance.

Qui peut m’aider à obtenir un plan financier?

La seule personne qui peut créer un plan financier avec vous, c’est un professionnel portant le titre de Certified Financial Planner (CFP).

Si vous n’avez pas de plan financier – ou de conseiller – laissez-nous vous aider! Essayez notre outil Trouver un conseiller. Vous pouvez voir facilement tous les conseillers près de chez vous, notamment ceux qui portent le titre de Certified Financial Planner.

* Les noms ont été changés pour des raisons de confidentialité.

Cet article ne vise qu’à fournir des renseignements d’ordre général. La Sun Life du Canada, compagnie d’assurance-vie n’offre pas de conseils juridiques, comptables ou fiscaux ni d’autres conseils professionnels. Au besoin, veuillez consulter un professionnel spécialisé qui fera un examen approfondi de votre situation juridique, comptable et fiscale.