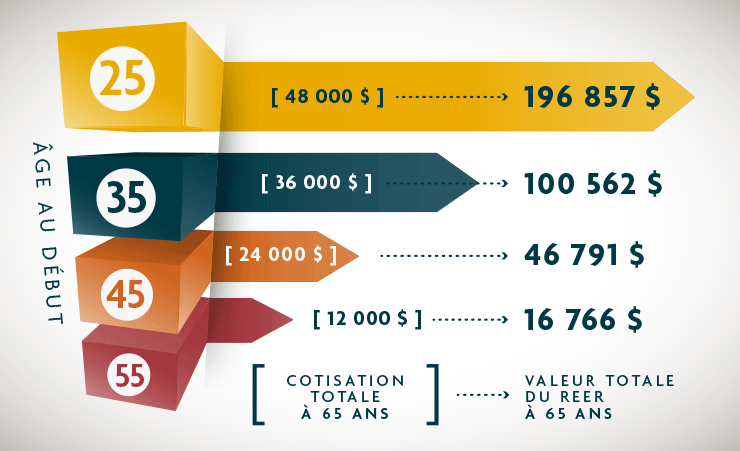

L'échelonnement est une technique utilisée pour gérer la fluctuation des taux d'intérêt. Un versement est réparti également entre cinq certificats de placement garanti (CPG) d'une durée allant de 1 à 5 ans. À l'échéance de chacun des CPG, vous réinvestissez les fonds pour cinq autres années

Cette technique fait en sorte qu'un placement arrive à échéance chaque année, ce qui réduit le risque lié aux taux d'intérêt et vous permet d'avoir accès à des liquidités dans votre portefeuille.

Voici un exemple :

Votre placement initial est de 10 000 $.

Vous divisez ce montant en cinq placements distincts, de 2 000 $ chacun.

Vous investissez chaque tranche de 2 000 $ pendant un terme différent : 1 an, 2 ans, 3 ans, 4 ans et 5 ans.

Lorsque votre premier placement arrive à échéance au bout d'un an, vous réinvestissez les 2 000 $, plus les intérêts accumulés, dans un placement de 5 ans.

Chaque année, un de vos placements arrive à échéance. Vous le réinvestissez alors dans un placement de 5 ans – ceci afin de bénéficier, éventuellement, d'un taux d'intérêt supérieur et de continuer à profiter du système d'échelonnement.

Les avantages de l'échelonnement

La sécurité des CPG :

- Moins de risque concernant les taux d'intérêt. Vous réduisez les risques de placement en investissant à intervalles réguliers. Votre portefeuille arrive à échéance une portion à la fois. Cette stratégie vous permet de limiter votre exposition aux éventuelles fluctuations des taux d'intérêt.

- Optimisation des taux d'intérêt à long terme. Si vous réinvestissez vos placements qui viennent à échéance dans des produits d'une durée de cinq ans, vous pouvez tirer parti de la possibilité d'obtenir des taux d'intérêt plus élevés. En règle générale, les placements à long terme offrent des taux d'intérêt plus intéressants.

- Tranquillité d'esprit offerte par les rendements garantis. C'est rassurant de savoir que vos placements fructifient à un taux d'intérêt constant et qu'à la fin du terme vous recevrez un montant garanti.

La souplesse voulue pour saisir les occasions de placement et mieux répondre à vos besoins financiers :

- Réagir aux changements de taux d'intérêt. Chaque année vous avez accès à 20 % de vos placements. Vous pouvez faire des placements à long terme si les taux d'intérêt sont intéressants. Par contre, s'ils chutent ou stagnent momentanément, vous minimisez vos risques puisque ce ne sont que 20 % de vos placements qui arrivent à échéance.

- Plus de disponibilité. Chaque année, une partie de vos placements arrive à échéance et vous avez donc la possibilité de dépenser ce montant, au besoin. Vous pouvez aussi décider de le réinvestir.

- Dates d'échéance au choix. Vous pouvez planifier les dates d'échéance en fonction de besoins bien précis : un achat important, une occasion spéciale, les études ou encore un mariage.