09 juin 2025

C’est payant de conserver ses placements quand les marchés chutent

Par l'équipe de la Sun Life

Les replis des marchés peuvent être troublants, mais l’histoire montre que conserver ses placements quand les marchés sont à la baisse mène souvent à des gains à long terme. Dans cet article, on explore les avantages du maintien de sa stratégie de placement en période de volatilité.

Les marchés boursiers sont dans un état de flux constant. Ils évoluent à la hausse, à la baisse et latéralement, mais ne montent pas en ligne droite. Historiquement, ils ont eu tendance à progresser, rebondissant après des baisses à court terme.

Lorsque les marchés commencent à chuter, nos instincts nous disent souvent de vendre. Mais si vous vendez quand le marché baisse, vous concrétiserez des pertes et vous manquerez probablement tout rebond du marché et les gains associés. Cela signifie que vous risquez de ne pas atteindre vos objectifs d’investissement à long terme.

Lors des baisses du marché boursier, de nombreux investisseurs sont soulagés d’être sur la touche. Si nous regardons le graphique ci-dessous, illustrant la plus grande composante du marché boursier, le S&P 500, imaginez ce qui aurait pu se passer si vous aviez ignoré les manchettes catastrophiques et aviez simplement conservé vos placements.

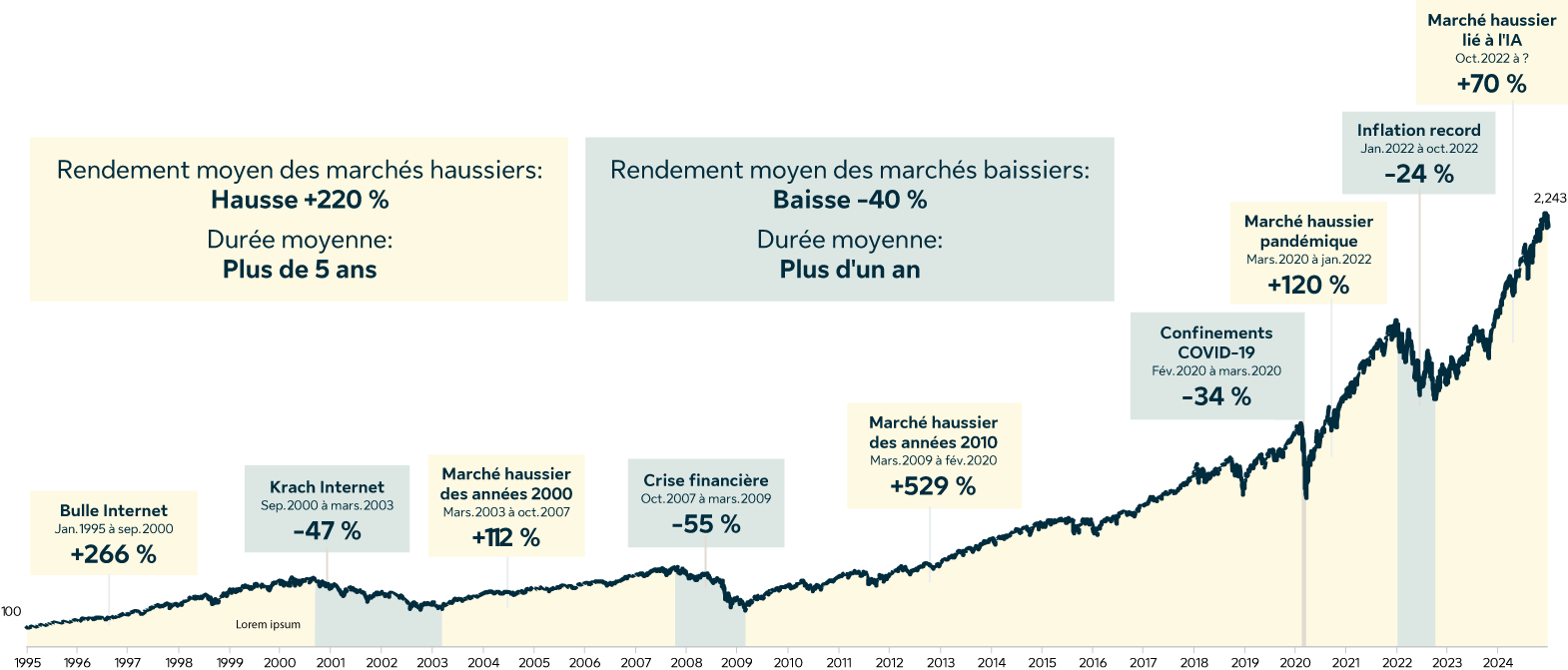

Rendement de l’indice S&P 500 (de 1995 à 2024)

Le marché boursier est représenté par l’indice S&P 500. Source : Morningstar et Gestion d’actifs PMSL inc

Graphique linéaire montrant le rendement de l’indice S&P 500 de 1995 à 2024, ainsi que les principaux événements qui ont marqué les marchés :

- Bulle Internet (de janv. 1995 à sept. 2000) : +266 %

- Krach Internet (de sept. 2000 à mars 2003) : -47 %

- Marché haussier des années 2000 (de mars 2003 à oct. 2007) : +112 %

- Crise financière (d’oct. 2007 à mars 2009) : -55 %

- Marché haussier des années 2010 (de mars 2009 à févr. 2020) : +529 %

- Confinements liés à la COVID-19 (de févr. 2020 à mars 2020) : -34 %

- Marché haussier pandémique (de mars 2020 à janv. 2022) : +120 %

- Inflation record (de janv. 2022 à oct. 2022) : -24 %

- Marché haussier lié à l’IA (d’oct. 2022 à ?) : +70 %

Le graphique met l’accent sur le fait que, historiquement, les marchés haussiers durent plus de cinq ans avec un rendement moyen de +220 %, tandis que les marchés baissiers durent plus d’un an avec une chute moyenne de -40 %.

L’exemple est fourni à titre indicatif seulement et n’est pas représentatif du rendement de tout placement actuel ou futur offert aux investisseurs. Il n’est pas possible d’investir directement dans un indice. Les rendements sont calculés en dollars américains et tiennent compte du réinvestissement de tous les revenus et non des frais d’opération et de l’impôt pour la période du 1er janvier 1995 au 31 décembre 2024. Le rendement réel serait différent, car les placements donnent lieu à des frais qui ne s’appliquent pas dans le cas d’un indice. Pour les besoins de cet exemple, un marché baissier s’entend d’un indice qui perd au moins 20 % par rapport à son sommet précédent.

Le temps passé sur le marché boursier est du temps bien employé

Historiquement, les marchés haussiers ont duré 4 fois plus longtemps que les marchés baissiers et ont généré des gains à long terme. Quand les marchés commencent à chuter, notre instinct nous dit de vendre maintenant et d’acheter plus tard. Cela peut sembler logique, mais comment faites-vous pour déterminer le bon moment pour sortir du marché ou y entrer de nouveau? Étant donné que les reprises peuvent parfois être soudaines et se mesurer en jours et non en semaines, être hors du marché ne serait-ce que quelques jours peut vous faire perdre des gains.

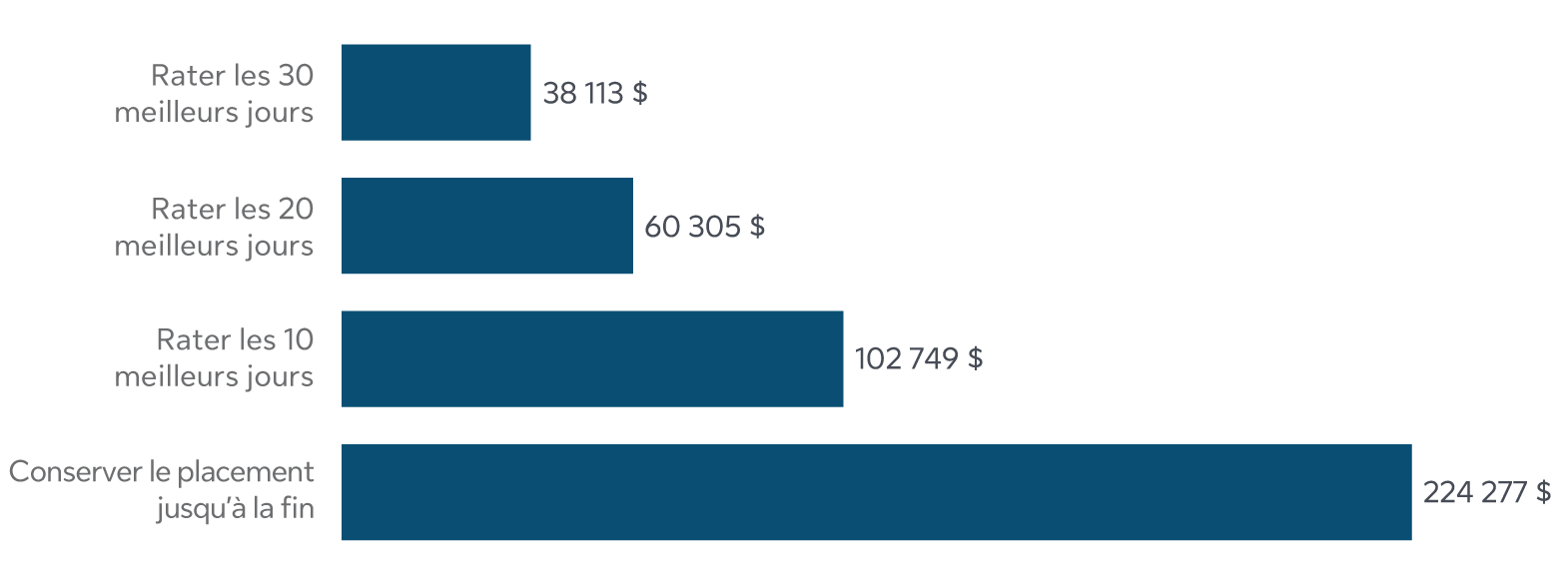

Rater les meilleurs jours peut faire mal

Sources : FactSet et données quotidiennes sur l’indice S&P en $ US du 31 décembre 2004 au 31 décembre 2024.

Un graphique en barres montre la croissance d’un placement de 10 000 $ suivant l’indice S&P 500 sur une période de 20 ans prenant fin le 31 décembre 2024 :

- Conserver le placement : 224 277 $

- Rater les 10 meilleurs jours : 102 749 $

- Rater les 20 meilleurs jours : 60 305 $

- Rater les 30 meilleurs jours : 38 113 $

Le graphique montre l’incidence significative sur le rendement à long terme d’un placement lorsqu’on rate quelques-uns des meilleurs jours sur les marchés.

À titre indicatif seulement. Les valeurs ont été arrondies au nombre entier le plus proche. Le rendement passé n’est pas une garantie du rendement futur. Il n’est pas possible d’investir directement dans un indice. À noter que tous les placements comportent un certain niveau de risque dont celui d’entraîner la possible perte du capital investi.

L’analyse tient compte de tous les rendements quotidiens. La croissance des meilleurs jours des placements n’est tout simplement pas calculée dans le rendement des investisseurs. Si le jour qui suit un des meilleurs jours ne fait pas partie des meilleurs jours ratés, on reprend le calcul de la croissance du placement.

Ce document n’a pas été révisé par une commission des valeurs mobilières ou un organisme règlementaire semblable au Canada.

Lorsque les marchés chutent, le mieux à faire est de garder le cap sur vos objectifs de placement à long terme.

Obtenez des conseils professionnels

Nous offrons des conseils de plusieurs manières pour vous aider à traverser les périodes difficiles :

Parlez à une conseillère ou à un conseiller en services financiers1 (Le service est offert du lundi au vendredi, de 8 h à 20 h HE.).

- Si vous participez à un régime collectif au travail : 1-866-634-4840

- Si vous participez à un régime Continuité : 1-877-805-9303

Nous sommes là pour vous

Notre engagement à vous aider à gérer cette incertitude est inébranlable. Vous pouvez compter sur nous.

Au cours de nos 160 années d’existence, nous avons su affronter la complexité en faisant preuve d’adaptabilité et de résilience. Nous nous concentrons sur ce qui compte vraiment : aider les Canadiens à atteindre une sécurité financière durable et un mode de vie sain.

1 Personnes portant le titre de conseiller en sécurité financière au Québec.

Cet article ne vise qu’à fournir des renseignements d’ordre général. La Sun Life du Canada, compagnie d’assurance-vie n’offre pas de conseils juridiques, comptables ou fiscaux ni d’autres conseils professionnels. Au besoin, veuillez consulter un professionnel spécialisé qui fera un examen approfondi de votre situation juridique, comptable et fiscale.

© Sun Life du Canada, compagnie d’assurance-vie. Tous droits réservés.