Changements apportés aux fonds Sun Life axés sur une date d’échéance dans le régime volontaire d’épargne-retraite

La Sun Life du Canada, compagnie d’assurance-vie souscrit des parts des fonds mentionnés ci-dessous, qui sont établis à titre de fonds distincts conformément à la Loi sur les sociétés d’assurances (Canada).

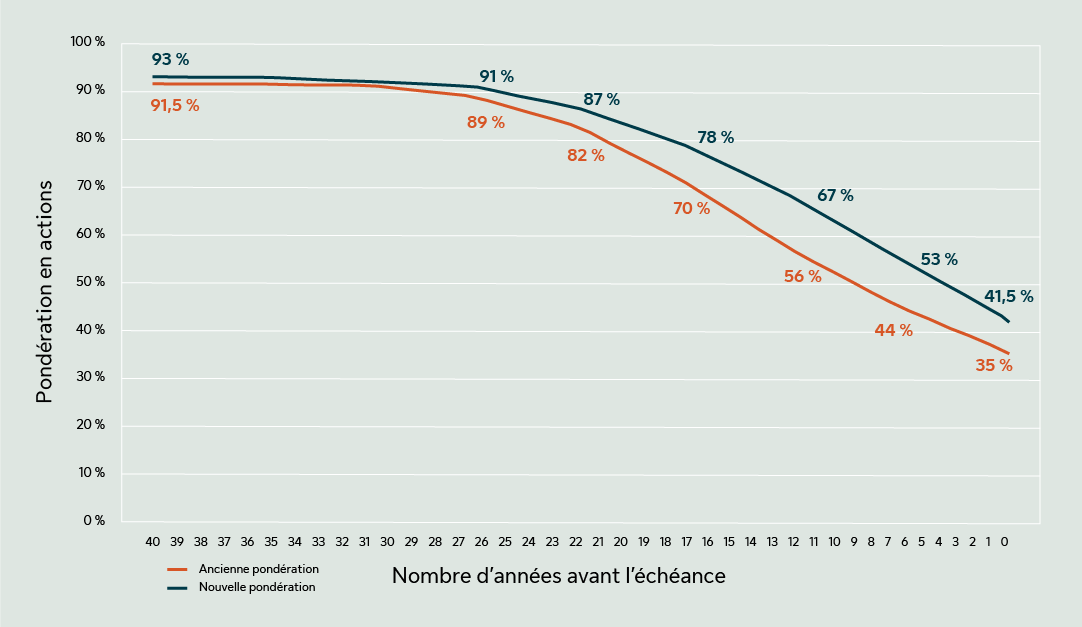

Gestion d’actifs PMSL inc. (« PMSL ») apportera les changements suivants aux fonds Sun Life axés sur une date d’échéance (les fonds) le 1er novembre 2024 :

- Augmentation de la pondération en actions dans l’ensemble des échéances..

- La pondération en actions au point de départ (pour les fonds dont l’échéance est la plus longue) passera de 91,5 % à 93 %.

- La pondération en actions à l’échéance (pour le fonds Retraite) passera de 35,0 % à 41,5 %.The current and new asset mixes are shown in the chart below:

La pondération actuelle et la nouvelle pondération sont illustrées dans le graphique ci-dessous.

- Les changements apportés à la fréquence du rééquilibrage concernant la répartition de l’actif et l’indice de référence auront lieu tous les trois mois au lieu de tous les six mois.

Comme les participants ont des placements dans des régimes enregistrés, ces changements n’entraîneront ni gain ni perte en capital imposable.

Raisons derrière les changements

L’équipe des solutions multiactifs de PMSL examine tous les ans la répartition stratégique de l’actif. Dans le dernier examen, des tests de résistance ont été faits pour évaluer les résultats des proportions d’actions plus élevées par rapport aux risques de baisses notables du marché dans les années suivantes. Les tests ont indiqué que les participants seraient plus avantagés avec des proportions d’actions plus élevées dans plus de 95 % des scénarios potentiels. Les pondérations accrues en actions reflètent l’importance croissante accordée au besoin de continuer à faire fructifier l’épargne pendant la retraite, qui peut s’étendre sur trois décennies.

Dans les fonds axés sur une date d’échéance, la répartition de l’actif évolue au fur et à mesure que le participant approche de l’âge de la retraite. Par le passé, PMSL modifiait la répartition de l’actif et l’indice de référence tous les six mois. À l’avenir, PMSL modifiera la répartition tous les trois mois. Voici les avantages d’un rééquilibrage plus fréquent :

- La répartition de l’actif des fonds sera plus près de la cible. Le rééquilibrage aura lieu à un intervalle plus court. PMSL pourra donc ramener plus rapidement vers la cible la répartition de l’actif des fonds qui s’en était éloignée en raison des fluctuations du marché.

- Le risque est réduit, parce que la taille de l’actif que PMSL achète ou vend est moins élevée. Par conséquent, l’impact des fluctuations du marché sur le rendement des fonds à la date de rééquilibrage sera plus faible.

À propos des fonds Sun Life axés sur une date d’échéance

Les fonds Sun Life axés sur une date d’échéance sont des fonds qui correspondent à différentes années de retraite cible. La répartition de l’actif de chaque fonds devient graduellement plus prudente à mesure que la date cible approche.

- Les fonds dont l’échéance est à long terme (p. ex., le fonds 2060 Sun Life) cherchent à maximiser le potentiel de croissance de l’actif. L’objectif est de faire en sorte que les participants aient suffisamment d’argent pour s’offrir une retraite confortable. Les fonds investissent davantage dans des placements plus risqués ayant un fort potentiel de croissance (comme les actions).

- Les fonds dont l’échéance est à court terme (p. ex., le fonds 2025 Sun Life et le fonds Retraite Sun Life) cherchent à protéger l’épargne des participants. Ils investissent davantage dans des placements plus prudents (comme les titres à revenu fixe).

Pour offrir une expérience harmonieuse, PMSL réduit la pondération en actions et accroît celle en titres à revenu fixe en suivant une stratégie d’ajustement progressif.

En outre, PMSL passe régulièrement en revue la répartition de l’actif des fonds et celles des fonds sous-jacents. Cet examen fait en sorte que les fonds puissent s’adapter à différentes conditions de marché et aider les participants à faire fructifier leur épargne-retraite.

Mesures à prendre

Vous et les participants du régime n’avez rien à faire à la suite de ces changements. Toutefois, nous encourageons les participants à revoir leur choix de placements pour s’assurer qu’il cadre toujours avec leurs objectifs d’épargne.

Des Questions?

Veuillez communiquer avec votre représentant aux Régimes collectifs de retraite.