Les participants et participantes de régimes de retraite collectifs au pays ayant pris part à notre enquête ont 23 000 $ de moins qu’elles et ils ne pensent dans leur épargne-retraite. Pourquoi?

Cette étude approfondie regroupe les résultats d’une enquête auprès de 1 981 participants et participantes de régimes collectifs de la Sun Life avec leurs données concrètes en matière d’épargne. Il s’agit de la première étude de cette envergure à regrouper les attitudes et les comportements des participants et participantes avec les données concrètes issues des régimes.

Résultats saillants

Les régimes au travail comme fondements financiers. Plus de la moitié des participants et participantes ayant pris part à l’enquête comptent sur leur régime au travail comme principale source de revenu à la retraite, ces régimes représentant en moyenne 36 % du total de leur actif investi.

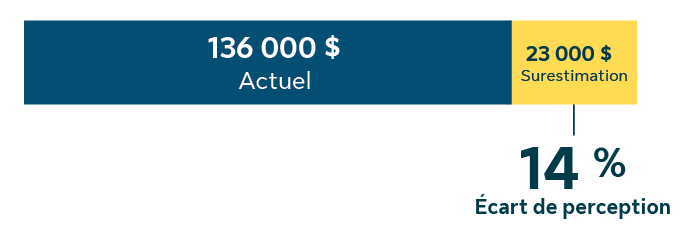

SOLDES DES RÉGIMES : PERCEPTION CONTRE RÉALITÉ

L’écart entre perception et réalité. Les participants et les participantes surestiment le montant de leurs économies : les personnes qui ont participé à l’enquête pensaient détenir en moyenne 159 000 $ dans leur régime d’épargne au travail de la Sun Life, mais le solde moyen actuel se chiffrait à 136 000 $, soit un écart de 14 %, indiquant une incohérence entre la perception du degré de préparation à la retraite et la réalité.

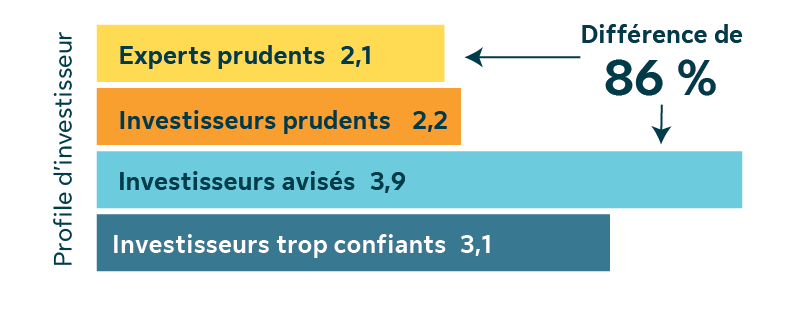

Le paradoxe de la confiance. Nos recherches indiquent que la confiance est l’élément moteur qui favorise des épargnes plus élevées, et ce, bien plus que les connaissances. Les personnes qui ont participé à l’enquête qui ont une confiance solide accumulent 64 % d’épargne en plus par rapport à leurs revenus, alors que celles qui ont un niveau élevé de connaissances n’accumulent que 12 % de plus que celles qui ont un faible niveau de connaissances.

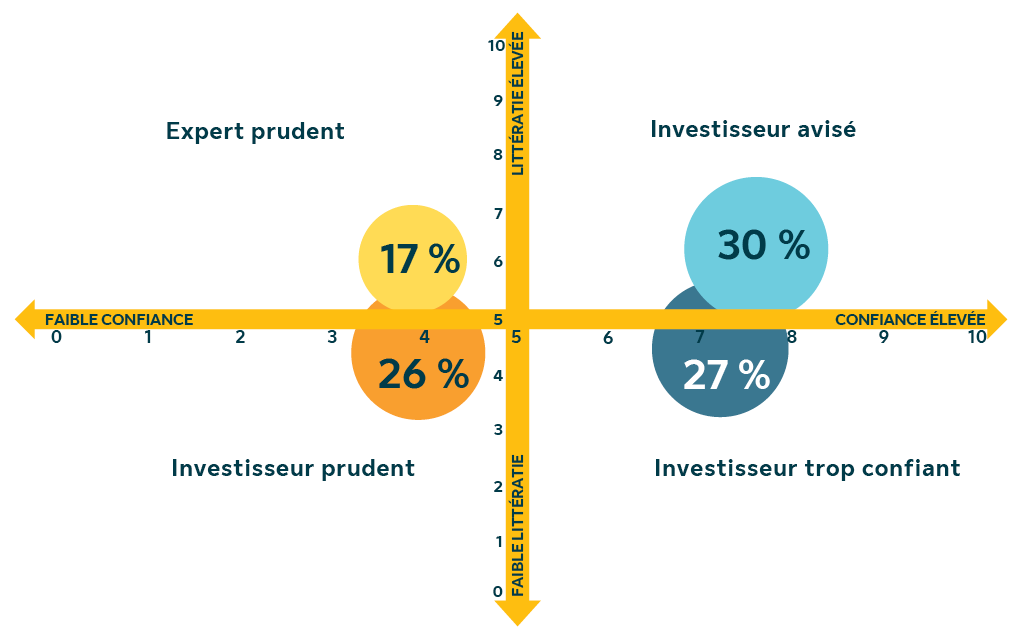

Quatre profils d’investisseur distincts. À l’intersection entre la confiance et les connaissances financières, nous avons recensé les profils suivants : Investisseurs avisés, Investisseurs trop confiants, Investisseurs prudents, Experts prudents.

PROFILS D’INVESTISSEUR – TAILLES DES GROUPES SELON DEUX DIMENSIONS, CONFIANCE ET LITTÉRATIE

COMPARAISON DE L’ACCUMULATION D’ÉPARGNE

Ratio entre l’actif à investir et le revenu des ménages

Le fossé de la confiance entre les genres. Alors que les femmes et les hommes obtiennent des résultats similaires aux évaluations objectives de leurs connaissances financières, les hommes interrogés s’attribuent systématiquement une note supérieure de 20 % à leur performance réelle. Cet écart de confiance a des conséquences réelles : 36 % des femmes interrogées évitent de demander des conseils financiers en raison d’une épargne insuffisante, créant ainsi un cercle vicieux où celles qui ont le plus besoin d’aide sont les moins susceptibles d’y recourir.

Les caractéristiques automatisées génèrent des résultats : Près de 80 % des personnes ayant répondu à l’enquête ont indiqué qu’elles aimeraient des caractéristiques automatisées, dont l’adhésion automatique et l’augmentation automatique des cotisations.

Informations concrètes pour les promoteurs de régimes

Les résultats de cette recherche présentent une feuille de route pour améliorer les résultats de retraite grâce à cinq stratégies clés :

- Maximiser les avantages existants grâce à des caractéristiques automatisées et des communications claires sur les cotisations complémentaires;

- Aborder l’écart en confiance en facilitant l’accès des participants et participantes à des conseils professionnels et des outils de planification;

- Améliorer la simplicité des régimes afin d’aider les 44 à 52 % des participants et participantes qui ont une opinion neutre ou négative quant à la complexité du régime;

- Combler l’écart entre la perception et la réalité grâce à des communications simples par courriel sur les caractéristiques du régime;

- Faire un suivi du rendement du régime à l’aide d’outils analytiques afin de suivre les progrès et d’optimiser les résultats.

Cliquez ici pour lire le rapport complet et découvrir comment transformer le régime d’épargne au travail en un outil plus efficace de préparation à la retraite pour tous les membres du personnel.