Appel à l’action pour les promoteurs de régime afin qu’ils examinent les Fonds distincts RepèreMD Sun Life axés sur une date d’échéance offerts dans leurs régimes

Les promoteurs de régime pourraient vouloir réfléchir à l’incidence de cette annonce sur les options de placement de leur régime. La Sun Life du Canada, compagnie d’assurance-vie souscrit des parts des fonds mentionnés ci-dessous, qui sont établis à titre de fonds distincts conformément à la Loi sur les sociétés d’assurances (Canada).

Nous souhaitons faire le point avec les promoteurs de régime sur les Fonds distincts Repère Sun Life axés sur une date d’échéance (Fonds Repère), qui sont actuellement offerts dans le cadre des régimes de capitalisation. Nous espérons surtout que cette mise au point encouragera les promoteurs de régime à vérifier si les Fonds Repère sont toujours une option appropriée pour les participants de leur régime, en particulier dans les cas où ces fonds sont l’option par défaut.

Contexte

La Sun Life a lancé les Fonds Repère en 2010, alors qu’il n’existait que quelques options de fonds axés sur une date d’échéance au Canada. Depuis, l’offre s’est élargie. En outre, les conditions du marché ont évolué au fil du temps. Au moment du lancement des Fonds Repère, les taux d’intérêt étaient plus élevés, de sorte que leurs rendements attendus à long terme étaient eux aussi supérieurs. La faiblesse des taux d’intérêt au cours de la dernière décennie a eu des répercussions négatives sur les perspectives de rendement à long terme des Fonds Repère. Même si les taux d’intérêt ont augmenté au cours des deux dernières années, cela ne profitera pas immédiatement aux Fonds Repère, et cela a pénalisé le rendement à court terme.

Les Fonds Repère offrent une caractéristique unique : une valeur garantie à l’échéance (VGE). Par conséquent, leur pondération en actions est plus faible que celle des fonds axés sur une date d’échéance traditionnels, et leur pondération en obligations, plus élevée. Ces pondérations plus faible en actions et plus élevée en obligations limitent leur croissance à long terme comparativement à celle des fonds axés sur une date d’échéance traditionnels. La composante en obligations des Fonds Repère, notamment, est principalement constituée d’obligations d’État (aucune obligation de société et peu, voire pas, d’obligations provinciales). La faible croissance attendue des Fonds Repère peut nuire à la capacité des participants à épargner suffisamment pour la retraite, en particulier celle des jeunes, qui sont encore loin de leur départ à la retraite.

C’est pourquoi en 2022, les Régimes collectifs de retraite (RCR) de la Sun Life ont cessé d’offrir les Fonds Repère aux promoteurs de régime qui ne les proposaient pas déjà dans leur gamme de fonds.

Mesures à prendre

Nous vous encourageons à vérifier si les Fonds Repère restent une option appropriée pour votre régime. Vous trouverez ci-dessous de plus amples renseignements sur les Fonds Repère. Nous avons aussi préparé une foire aux questions. Pour toute question, veuillez contacter votre représentant aux RCR.

La Sun Life continuera d’assurer la gouvernance des Fonds Repère dans un avenir prévisible et d’en évaluer périodiquement la viabilité. Si les placements des Fonds Repère baissent trop, la Sun Life pourrait décider de fermer ces fonds et de transférer l’actif vers d’autres options. Les Fonds Repère ont fait l’objet d’un grand nombre de demandes de rachat ces dernières années. Au 31 mars 2024, les Fonds Repère ne représentaient que 2,07 % de l’actif total des fonds axés sur une date d’échéance sur la plateforme de placements de base de la Sun Life (et 0,89 % de l’ensemble de la plateforme).

Nous vous apporterons, ainsi qu’à vos participants, le soutien suivant en vue de l’examen des Fonds Repère et de la transition éventuelle vers des fonds de remplacement :

- le soutien d’un responsable, Solutions placements pour évaluer la pertinence des Fonds Repère dans votre ou vos régimes et faire des recommandations de remplacement, s’il y a lieu;

- un exemple de communication à l’intention des participants, comprenant la justification du changement, les caractéristiques des fonds axés sur une date d’échéance de remplacement, ainsi que leurs avantages, est à votre disposition ici;

- les participants ont également accès au service Conseils 360 mon plan épargne-retraite de la Sun Life , qui leur offre du soutien individuel de la part de conseillers autorisés spécialisés dans les régimes d’épargne au travail, sans frais supplémentaires.

Perspectives de rendement à long terme des Fonds Repère

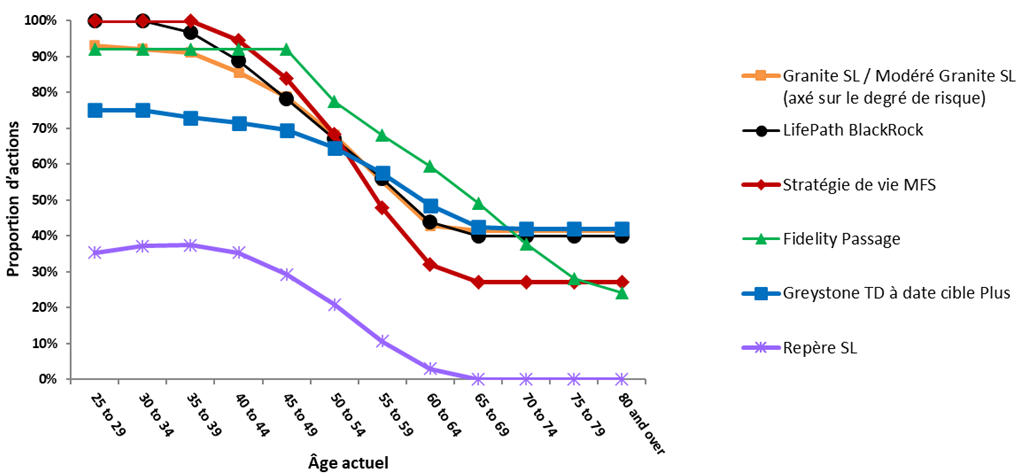

Les Fonds Repère ont une structure différente de celle des fonds axés sur une date d’échéance traditionnels, en raison de la valeur garantie à l’échéance. Ils sont conçus pour détenir des obligations qui arrivent à échéance à la date d’échéance correspondant à la valeur de la garantie. Par conséquent, pour préserver la VGE, les Fonds Repère présentent une part plus faible d’actions et une part plus élevée d’obligations que les fonds axés sur une date d’échéance traditionnels. Voir l’illustration ci-dessous.

Ajustement progressif des fonds axés sur une date d’échéance (actions/âge)

La faible exposition aux actions des Fonds Repère pourrait limiter leurs rendements à long terme, par rapport à ceux des fonds axés sur une date d’échéance traditionnels. La pondération élevée en titres à revenu fixe nuit également aux perspectives de rendement des Fonds Repère pour les raisons suivantes :

- les rendements attendus pour la composante en obligations des Fonds Repère sont faibles, par rapport aux actions. Bien que ce soit également le cas pour les autres fonds axés sur une date d’échéance, les répercussions sont plus importantes pour les Fonds Repère, car la part d’obligations y est beaucoup plus élevée;

- les taux d’intérêt ont été bas, voire en baisse pendant de nombreuses années, jusqu’à la fin de 2021. À mesure que les taux chutaient, le gestionnaire des Fonds Repère, Gestion d’actifs PMSL inc. (PMSL), a dû acheter plus d’obligations au fil du temps. Il a ainsi veillé à ce qu’il y en ait assez pour maintenir la valeur de la garantie. En conséquence, la pondération en obligations des Fonds Repère a augmenté et celle en actions a diminué au fil du temps;

- les récentes augmentations des taux d’intérêt ont également eu des retombées négatives sur les Fonds Repère, en particulier ceux dont l’échéance est plus lointaine. Lorsque les taux d’intérêt augmentent, le prix des titres à revenu fixe diminue. Les Fonds Repère dont l’échéance est plus lointaine sont plus sensibles aux variations des taux d’intérêt, car la diminution du prix est plus importante pour les titres dont l’échéance se situe à une date plus lointaine.

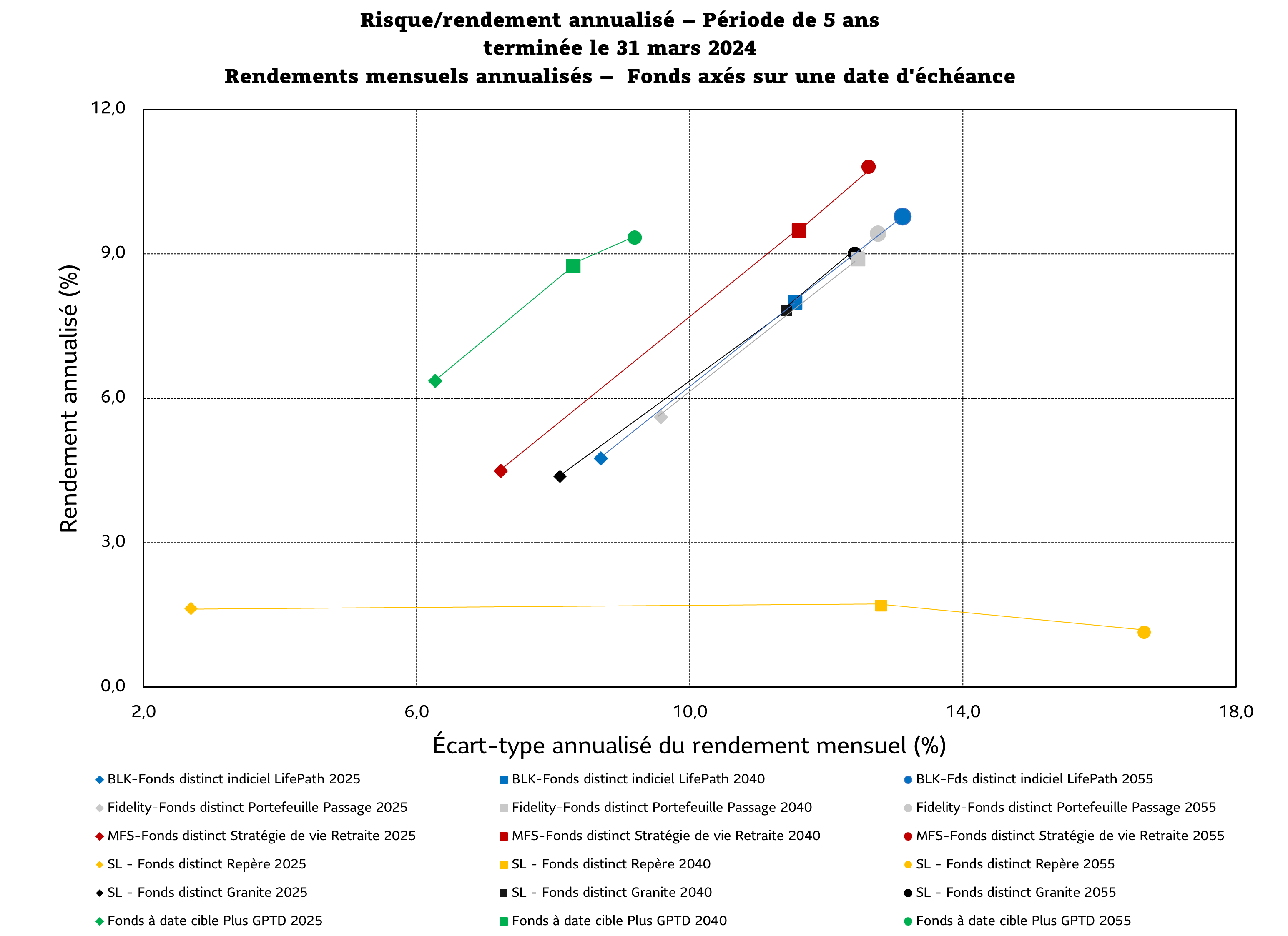

La structure des Fonds Repère a entraîné des écarts considérables en ce qui concerne le rendement et le risque par rapport aux fonds axés sur une date d’échéance traditionnels, comme le montre le graphique ci-dessous.

Une note sur la valeur garantie à l’échéance en tant que caractéristique clé des Fonds Repère

Le fait de conserver un Fonds Repère jusqu’à l’échéance afin de recevoir la valeur garantie à l’échéance peut générer un taux de rendement inférieur à celui des fonds axés sur une date d’échéance traditionnels. Cela est dû à la forte proportion d’obligations dans les Fonds Repère. En conséquence, si les actions surpassent les obligations pendant la durée d’un fonds, la garantie n’offre pas de meilleurs résultats aux participants que les fonds axés sur une date d’échéance traditionnels.

Il est important de noter que la garantie ne fonctionne pas comme une assurance. Les Fonds Repère détiennent la quantité suffisante d’obligations d’État (à coupon zéro) jusqu’à ce qu’elles arrivent à échéance.

Les participants d’un régime peuvent voir le retrait des Fonds Repère comme une suppression de la garantie. Toutefois, la Sun Life peut leur présenter les avantages d’autres séries de fonds axés sur une date d’échéance dans des communications et en leur permettant de consulter leur conseiller.

Aucun nouveau fonds ne sera ajouté à la série des Fonds Repère

Les séries de fonds axés sur une date d’échéance traditionnels évoluent habituellement au fil du temps. Cependant, PMSL n’ajoutera aucun fonds ayant une date d’échéance au-delà de 2060. Le Fonds Repère 2060 est le fonds de la série dont l’échéance est la plus lointaine.

Si vous continuez à proposer des Fonds Repère dans le cadre de votre régime, cela aura des conséquences sur les jeunes participants qui prendront leur retraite après 2060. Ils n’auront pas d’option axée sur une date d’échéance qui corresponde à leur année de retraite prévue ou qui s’en rapproche.

Augmentation des frais d’exploitation

Les Fonds Repère sont assortis de frais d’exploitation tant pour le fonds distinct que pour le fonds sous-jacent. Les frais d’exploitation sont basés sur l’actif total des fonds. À mesure que l’actif des Fonds Repère diminue, les frais d’exploitation augmenteront pour l’actif restant. Les frais d’exploitation du fonds distinct peuvent augmenter jusqu’à 0,05 %. Les frais d’exploitation du fonds sous-jacent ne sont pas plafonnés.

En outre, le total des frais des Fonds Repère est en général plus élevé que celui des fonds axés sur une date d’échéance traditionnels, en raison de leur structure unique.

Processus d’échéance

Contrairement aux gammes de fonds axés sur une date d’échéance traditionnels, la série de Fonds Repère ne contient pas de fonds de retraite. Cela signifie que l’actif du fonds arrivant à échéance sera transféré au Compte à intérêt quotidien garanti (CIQG) ou au fonds du marché monétaire offert dans votre régime au cours de l’année d’échéance. En ce qui concerne le Fonds Repère 2025, cela veut dire qu’en 2025, le fonds sera fermé et que l’argent ira dans le CIQG ou le fonds du marché monétaire de votre régime.

Si vous proposez une autre série de fonds axés sur une date d’échéance dans le cadre de votre régime, vous pouvez choisir de transférer l’argent du Fonds Repère arrivant à échéance au fonds de retraite de cette autre série. Le cas échéant, veuillez demander à votre représentant aux Régimes collectifs de retraite (RCR) de le faire.

Que devez-vous faire ensuite?

Compte tenu des éléments présentés ci-dessus, veuillez communiquer avec votre responsable, Solutions placements, votre représentant aux RCR ou votre conseiller pour discuter de façon plus approfondie de cette mise au point et examiner les options axées sur une date d’échéance proposées dans votre régime, dans le cadre de vos activités continues de gouvernance des placements.

Des questions?

Communiquez avec votre représentant aux Régimes collectifs de retraite de la Sun Life.