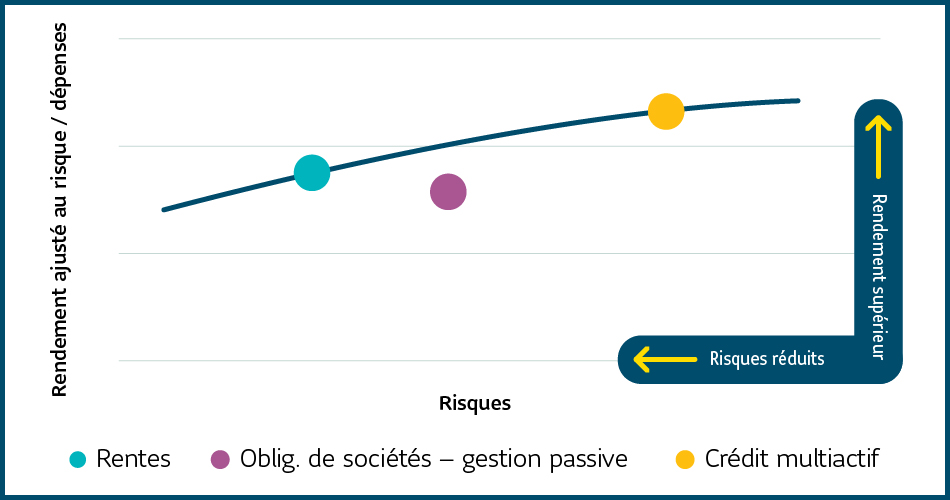

Les rentes sont-elles sur votre frontière efficiente?

Selon l’Institut canadien des actuaires (ICA), le prix des rentes1 par rapport à celui des obligations de sociétés s’est amélioré de 5 % depuis 2018. C’est un changement important de valeur relative. En effet, les rentes procurent maintenant un rendement supérieur à celui d’un portefeuille d’obligations de sociétés géré selon une approche passive, après un ajustement pour tenir compte des risques et des frais (comme le montre le tableau 1).

Au Canada, cette amélioration du prix des rentes collectives par rapport au prix des obligations à gestion passive n’est pas passée inaperçue. Les promoteurs de régimes à prestations déterminées (PD) et leurs consultants en ont pris acte, ce qui a contribué à deux tendances récentes.

Tout d’abord, pour de nombreux régimes de retraite, les portefeuilles d’obligations à gestion passive ne sont plus sur la frontière efficiente. Pourquoi un promoteur de régime investirait-il dans des obligations à gestion passive si les rentes lui procurent un meilleur rendement ajusté pour le risque et les frais? Les promoteurs de régime revoient leur stratégie quant aux placements à revenu fixe et songent à adopter des solutions plus sophistiquées. Par exemple, les solutions de crédit multiactif visent à tirer parti d’occasions de placement dans des titres à revenu fixe d’émissions publiques et privées de première ou de moindre qualité. Ces solutions procurent aux investisseurs des avantages diversifiés, des rendements accrus et une facilité d’accès. Contrairement à un portefeuille d’obligations géré de manière passive, ces solutions créent de la valeur, ce qui leur permet de mieux concurrencer les rentes.

Ensuite, le provisionnement de nombreux régimes de retraite s’est amélioré – dans certains cas, le niveau de provisionnement a dépassé les 100 %. Ainsi, les rentes sont désormais à la portée des régimes de retraite, qui démontrent un intérêt grandissant pour l’achat de ces produits. Selon LIMRA, la valeur du marché des rentes collectives a doublé depuis quatre ans : elle est passée de 3,7 milliards de dollars en 2017 à 7,7 milliards en 2021. Environ 88 % des souscriptions de rentes étaient pour des régimes de retraite en vigueur en 20212. Cela témoigne du fait que les promoteurs utilisent les rentes pour réduire les risques de manière proactive dans un contexte de gestion des risques.

La frontière efficiente des solutions de placement

* À titre indicatif seulement

On ne sait pas combien de temps cette situation durera. Elle est peut-être le résultat de déséquilibres temporaires entre l’offre et la demande, ou de changements à long terme au sein du marché.

Cependant, il est clair que les promoteurs dynamiques ont l’occasion de changer d’approche. Ceux qui ont des portefeuilles d’obligations en gestion passive peuvent envisager de les remplacer par des solutions de placement plus sophistiquées ou de s’en départir pour souscrire des rentes. Il y a de nombreux éléments à prendre en compte, alors mieux vaut demander conseil à votre consultant ou à votre gestionnaire de placements.

Communiquez avec notre équipe d’experts pour discuter plus en détail de solutions de gestion de risque pour votre régime PD.

1 Dans cet article, le terme « rentes » fait référence aux rentes non indexées sur l’IPC.

2 Willis Towers Watson, Le pouls du marché des rentes collectives – Rétrospective de 2021.

Comment les choses ont-elles changé?

Les promoteurs qui veulent réduire les risques liés à leur régime de retraite ont deux options principales :

- Ils peuvent transférer les risques au moyen d’une souscription de rentes.

- Ils peuvent conserver les risques, mais les gérer grâce à un meilleur appariement de l’actif et du passif.

Comment les promoteurs comparent-ils ces deux options? Une approche qui gagne en popularité est de voir les rentes comme un type d’obligation. Cette façon de penser est logique pour les rentes sans rachat des engagements (considérées par les organismes de réglementation comme un placement au titre d’un régime de retraite). Mais elle peut aussi s’appliquer aux rentes avec rachat des engagements. D’ailleurs, beaucoup de consultants traitent les rentes comme une catégorie d’actif dans leurs études de gestion actif-passif.

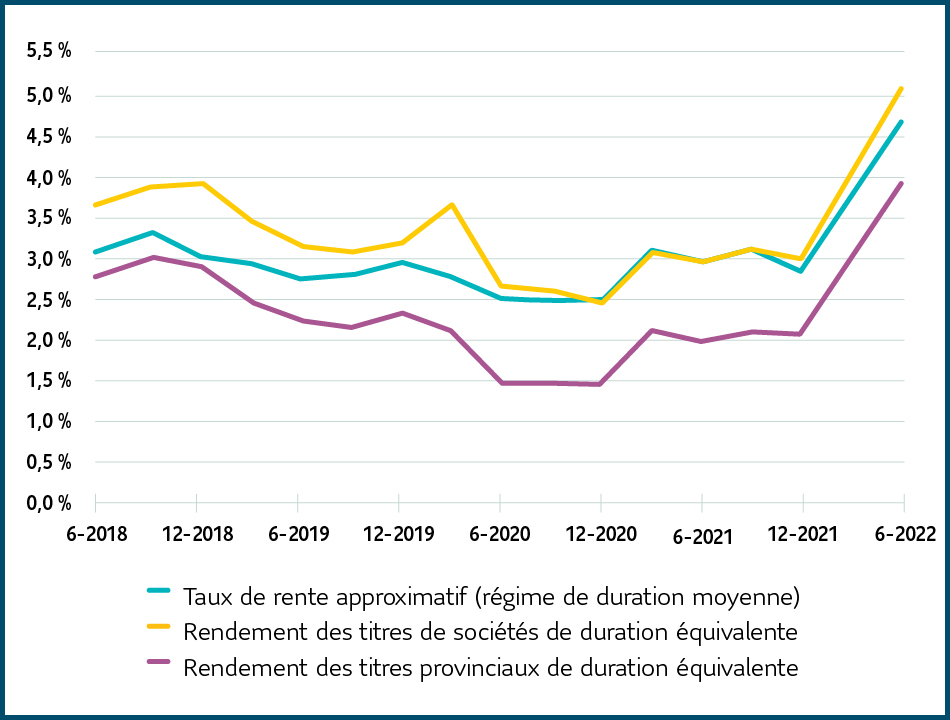

Comme l’indique le graphique 1, le rendement des rentes était autrefois semblable à celui d’un portefeuille d’obligations provinciales à gestion passive. Puis, un changement a commencé à s’opérer au début de 2019, et le rendement des rentes est désormais très proche de celui d’un portefeuille d’obligations de sociétés à gestion passive. Cette hausse relative de rendement d’environ 0,50 % se traduit par une amélioration de 5 % des prix.

Graphique 1 – Évolution du taux de rente approximatif

Source : Sun Life, 30 juin 2022.

Notes : Le taux de rente approximatif (régime de duration moyenne) est basé sur les rendements moyens CANSIM V39062 et sur l’écart du taux de rente approximatif pour les régimes de duration moyenne, tel qu’il est publié par l’ICA avec différentes dates de calcul.

Les taux des obligations provinciales et de sociétés de duration équivalente sont basés sur une combinaison des indices FTSE Canada d’obligations de toutes les sociétés, de société à long terme, des obligations provinciales et provinciales à long terme à chacune des dates, afin d’obtenir la même duration que celle du groupe utilisé pour déterminer le taux de rente approximatif (duration moyenne) de l’ICA à ces mêmes dates.

Ce n’est pas tout. Les rentes transfèrent les risques de placement et de longévité à l’assureur. Elles comprennent aussi les frais de placements futurs, et les rentes avec rachat des engagements comprennent les futurs frais de gestion administrative. Pour comparer des pommes avec des pommes, il est nécessaire de faire un ajustement en fonction de ces facteurs.

La façon la plus simple de procéder est de réduire le rendement du portefeuille d’obligations. C’est logique, car puisque le portefeuille d’obligations est toujours exposé aux risques et à des frais, son rendement est exagéré par rapport à celui des rentes.

L’ampleur de l’ajustement dépendra des caractéristiques de chaque régime de retraite. Un ajustement type pourrait être d’environ 1,00 %, mais il pourrait être plus ou moins élevé. Une grande part de l’ajustement est liée au risque de longévité, mais le risque de crédit et les futurs frais de placement et de gestion administrative jouent aussi un rôle.

On peut voir dans le tableau 1 qu’au 31 août 2022, les rentes dégageaient un rendement de 4,6 %3, tandis qu’un portefeuille d’obligations de sociétés à gestion passive dégageait un rendement ajusté de 4,0 %. Compte tenu des risques et des frais, les rentes dégagent donc un meilleur rendement qu’un portefeuille d’obligations de sociétés à gestion passive.

Tableau 1 – Comparaison du rendement des rentes par rapport à celui des obligations de sociétés gérées selon une approche passive au 31 août 2022

3 Selon le taux de rente approximatif (durée moyenne) au 30 juin 2022 et les rendements de la série V39062 du CANSIM au 31 août 2022.

4 Selon une combinaison de l’indice des obligations de toutes les sociétés FTSE Canada et de l’indice des obligations de société à long terme FTSE Canada au 31 août 2022, pour obtenir la même durée que celle du groupe utilisé pour déterminer le taux de rente approximatif (durée moyenne) de l’ICA au 30 juin 2022.

5 Estimations de la Sun Life au 31 août 2022.