Le passif d’un régime de retraite est déterminé au moyen de taux d’intérêt. La fluctuation des taux peut avoir un effet sur la cotisation en espèces que les régimes doivent verser et sur les coûts déclarés dans les états financiers.

Votre entreprise exploite-t-elle une division Régime de retraite à prestations déterminées?

Voyez la gestion des risques sous un nouvel angle en considérant votre régime de retraite à prestations déterminées (PD) comme une division de votre entreprise. Celle-ci offre un produit (une rente) à un groupe de clients (les participants de votre régime de retraite). De nombreux régimes de retraite PD ont pour stratégie de prendre des risques sur les marchés boursiers et obligataires. Ils espèrent ainsi générer des rendements excédentaires et réduire les coûts associés au versement des rentes. Il existe des solutions de réduction des risques novatrices et abordables pour aider.

Pourquoi est-il difficile de mener à bien cette stratégie?

Cette stratégie implique de prendre des risques qui peuvent s’annuler entre eux. Par exemple, un placement réussi en actions peut être annulé par un mauvais pari sur les taux d’intérêt. Pour que la stratégie fonctionne, il faut que le régime de retraite prenne le plus souvent possible les bonnes décisions.

Si votre stratégie fonctionne :

- Votre division Régime PD est rentable

- Les coûts associés au versement des prestations diminuent

Si votre stratégie ne fonctionne pas :

- Votre division Régime PD perd de l’argent

- Les coûts associés au versement des prestations augmentent

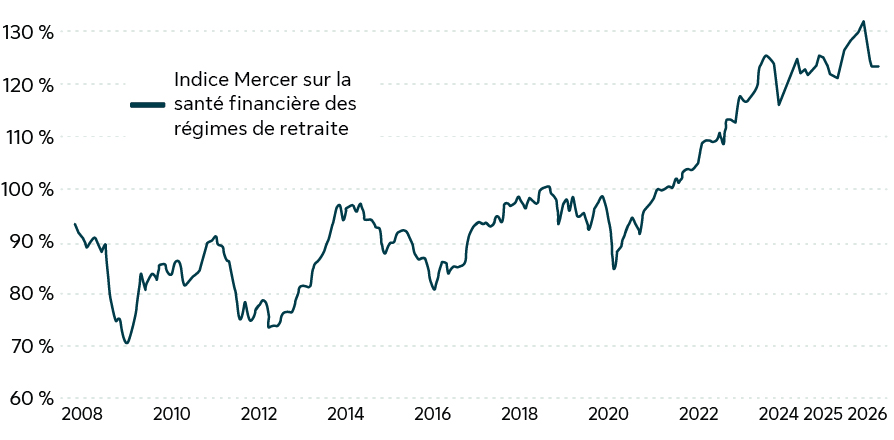

Source: Indice Mercer sur la santé financière des régimes de retraite, publié le 2 avril 2026.

Comment se sont portés la plupart des régimes de retraite canadiens ces 18 dernières années?

L’Indice Mercer de la santé financière des régimes de retraite montre que les niveaux de provisionnement de la plupart des régimes de retraite ont connu d’importantes fluctuations ces 18 dernières années. Depuis 2008 :

- Le régime de retraite moyen, représenté par l’indice, a dépassé le seuil de solvabilité de 100 % seulement deux fois.

- La plupart du temps, le régime moyen est demeuré largement sous le seuil de 100 %, ayant même atteint un creux à 70 % pendant la crise financière.

- Les ratios de solvabilité des régimes de retraite PD canadiens ont continué de s'améliorer au cours des 5 dernières années, se maintenant en moyenne bien au-dessus de 100 %. Des niveaux de capitalisation record ont été atteints en 2024, signalant la position la plus solide depuis près de deux décennies.

- Cette force continue donne aux promoteurs de régimes l'opportunité de réévaluer leur stratégie de risque de retraite, en réduisant le risque de manière abordable.

Examinons ces risques de plus près

Les taux d’actualisation servant à calculer le passif tiennent compte d’une part importante de titres de créance, comme des obligations de sociétés. Si le régime ne comprend pas assez de titres de créance, l’actif du régime pourrait ne pas aller dans la même direction que le passif.

Les Canadiens vivent plus longtemps que jamais. C’est une excellente nouvelle pour la population, mais les régimes de retraite doivent absorber la hausse des coûts. Lorsque la longévité s'améliore de telle sorte qu'un retraité de 65 ans est maintenant censé vivre une année de plus en moyenne, cela entraîne une augmentation de 3 à 4 % du coût du régime de retraite (Sun Life). Les paiements de pension doivent être versés sur une plus longue période. Des investissements dans la recherche médicale et l’innovation pourraient avoir un impact encore plus important sur la longévité. (Source : Centres pour le contrôle et la prévention des maladies, 2013)

Certaines prestations augmentent périodiquement et sont indexées sur l’inflation. Ainsi, une fluctuation de l’inflation pourrait influencer le niveau de provisionnement et les exigences de cotisation si l’actif n’est pas aussi indexé sur l’inflation.

Les régimes de retraite qui investissent dans des actions s’exposent à plus de risques, car leur passif ne se comporte pas comme des actions. Les régimes ayant beaucoup de placements en actions affichent généralement une plus grande volatilité sur le plan des niveaux de provisionnement et des exigences de cotisation.

Le rendement de l’actif d’un régime de retraite devrait au moins être égal au taux d’actualisation du passif. Si ce n’est pas le cas, le niveau de provisionnement du régime pourrait diminuer parce que le rendement de l’actif ne suit pas le rythme du passif.

Ce risque survient quand l’actif et le passif ne sont pas libellés dans la même devise. Une fluctuation des taux de change pourrait donc les toucher différemment. Cela pourrait influencer le niveau de provisionnement et les exigences de cotisation.

Obtenez les plus récents points de vue sur la gestion des risques associés aux régimes PD

Restez au courant

Abonnez-vous au courriel des Solutions PD présentant les plus récents points de vue sur la gestion des risques liés aux régimes PD.

Parlez à un expert

Nous travaillons en partenariat avec les promoteurs de régime pour offrir des solutions novatrices et personnalisées qui diminuent les risques associés aux régimes PD.

Publications récentes