Info Industrie 2022

28 février 2023

Plus de 85 transactions en 2022, y compris 15 acheteurs récurrents.

Depuis 2013 + de 45 promoteurs sont allés en appel d'offres au moins 2x, + de 20 l'ont fait au moins 3x.

Plus de 38 000 Canadiens se sont vu assurer une partie ou la totalité de leurs prestations de retraite en 2022. + de 165 000 assurés depuis 2017. L’innovation permet aux assureurs de protéger plus de participants.

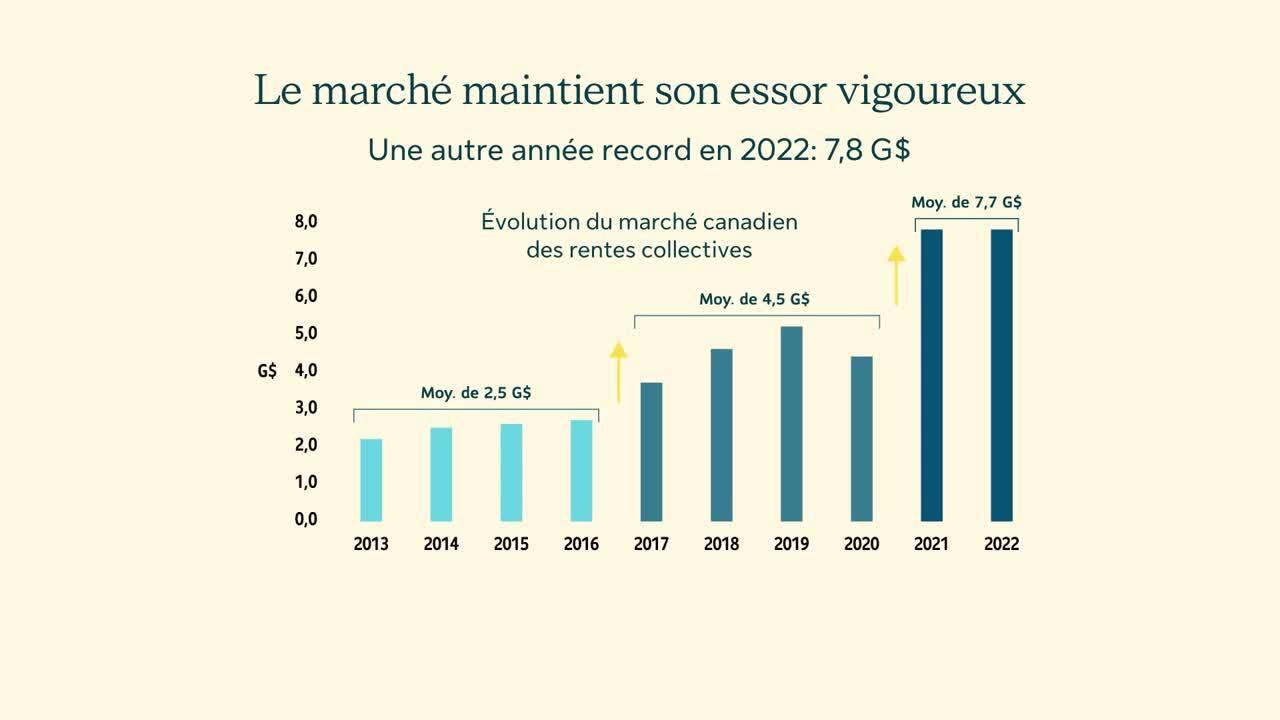

Une autre année record en 2022: 7,8 G$

Le marché a franchi un nouveau cap en matière de croissance ces deux dernières années

Primes de rente par taille de la transaction en 2022

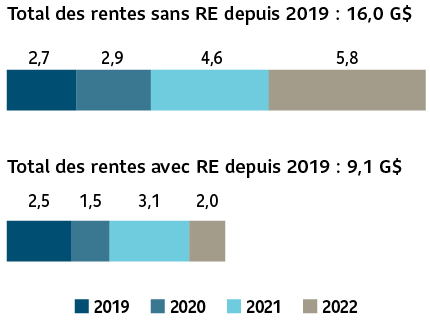

Il est essentiel de planifier pour que la transaction soit réussie; il y a eu presque deux transactions par semaine en 2022!

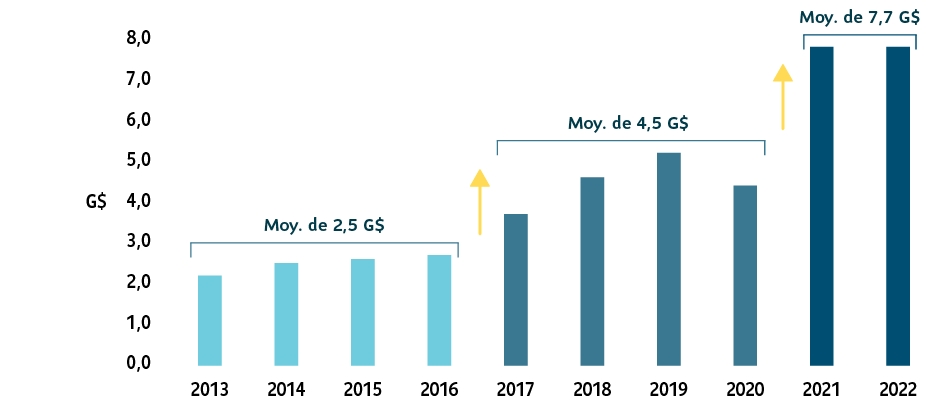

Tendance intéressante, car le provisionnement solide aurait pu donner lieu à plus de rentes avec RE

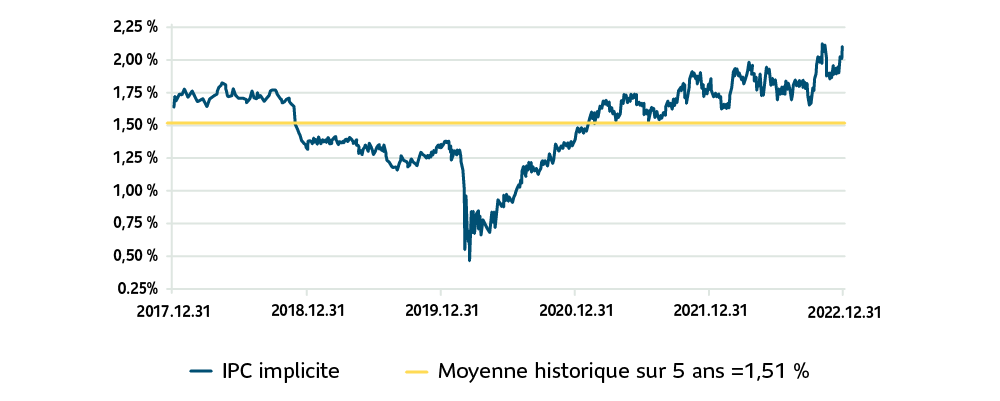

Plus de 3,7 G$ en engagements indexés sur l’inflation depuis 2013

Le coût de la protection contre l’inflation peut correspondre à la différence de rendement entre les obligations à rendement nominal du Canada et les obligations à rendement réel du Canada.

Le coût de la protection contre l’inflation se situe autour de 2 %. Avec une inflation d’une année à l’autre de 6,3 % en 2022 au Canada, il y a une opportunité de transférer le risque d’inflation.

L’annonce du gouvernement du Canada de cesser d’émettre des obligations à rendement réel aura une incidence sur les promoteurs de régimes PD ayant des engagements indexés sur l’inflation. Pour savoir comment, lisez la déclaration de l’Institut canadien des actuaires (ICA).

1Formule de calcul : [(1+CANSIM V39062)/(1+ CANSIM V39057) – 1] pour chaque année. Au 31 décembre 2022.

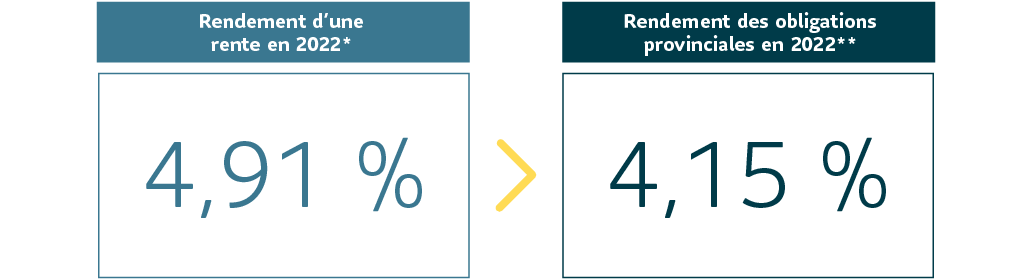

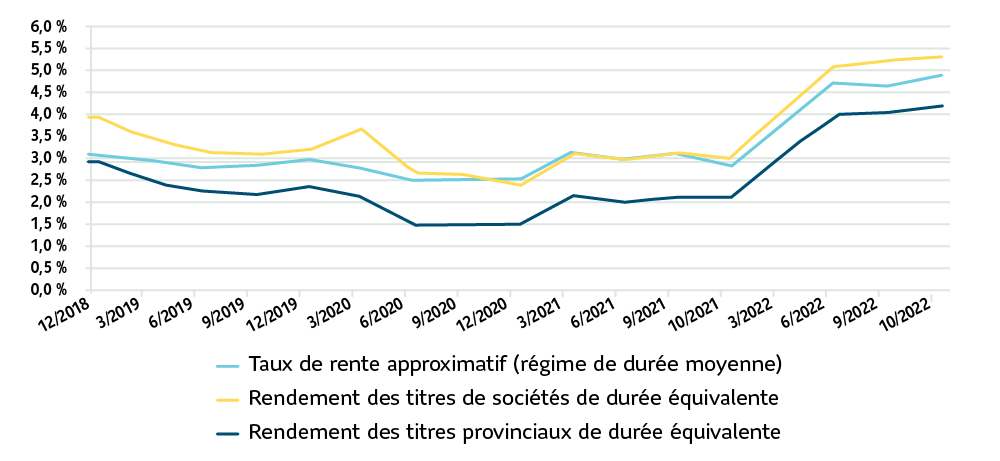

Le prix des rentes collectives s’est amélioré d’environ 6 % depuis le début de 2019 par rapport à celui des obligations provinciales. C’est un changement important du point de vue de la valeur relative.

* Selon l’écart du taux de rente approximatif (durée moyenne) au 31 décembre 2022 et les rendements de la série V39062 du CANSIM au 31 décembre 2022.

** Les taux des obligations provinciales de durée équivalente sont basés sur une combinaison des indices de toutes les obligations provinciales et des obligations provinciales à long terme FTSE Canada, afin d’obtenir la même durée que celle utilisée pour déterminer le taux de rente approximatif (durée moyenne) de l’ICA au 31 décembre 2022.

Les directives de l'ICA ont donné lieu à des rendements de rente souvent similaires aux rendements des obligations d'entreprise. De plus : « … la plupart de nos transactions au troisième trimestre ont donné lieu à des primes inférieures aux estimations établies à partir du taux d’actualisation conseillé par l’ICA. » Source : WTW – Le pouls du marché des rentes collectives – Troisième trimestre de 2022

Source : Sun Life, 31 décembre 2022.

Notes : Le taux de rente approximatif (régime de durée moyenne) est calculé au moyen de l’écart du taux de rente approximatif pour les régimes de durée moyenne publié par l’ICA et des rendements de la série V39062 du CANSIM à différentes dates de calcul.

Les taux des obligations provinciales et de sociétés de durée équivalente sont basés sur une combinaison des indices des obligations de toutes les sociétés, des obligations de société à long terme, des obligations provinciales et des obligations provinciales à long terme FTSE Canada à chacune des dates, afin d’obtenir la même durée que celle du taux de rente approximatif (durée moyenne) de l’ICA à différentes dates de calcul.

Pour une comparaison détaillée entre le rendement des rentes et le rendement des obligations à gestion passive, lisez cet article récent de Brent Simmons : Les rentes sont-elles sur votre frontière efficiente?

Les Solutions PD sont ravies de souligner 15 années de présence dans le marché canadien des rentes collectives.

Nous sommes fiers d’avoir la plus importante part de marché pour la 15e année consécutive.1

Nous avons versé plus de 1,1 milliard de dollars en paiements de pension annuels à plus de 120 000 Canadiens.2

Les rentes collectives sont offertes par la Sun Life du Canada, compagnie d’assurance-vie, membre du groupe Sun Life. Les résultats et les renseignements contenus dans cette infographie sont fondés sur les estimations de la Sun Life, sauf indication contraire.

Sources et notes :

1 Rapport du Secure Retirement Institute sur le marché canadien des pensions publié par LIMRA, le 8 février 2023.

2 Comprend uniquement les rentes sans rachat des engagements, les rentes avec rachat des engagements et les contrats d’assurance longévité.

Abonnez-vous au courriel des Solutions PD présentant les plus récents points de vue sur la gestion des risques liés aux régimes PD.

Nous travaillons en partenariat avec les promoteurs de régime pour offrir des solutions novatrices et personnalisées qui diminuent les risques associés aux régimes PD.