Les cinq points saillants du webinaire Objectif 2025

L’équipe Solutions prestations déterminées (SPD) de la Sun Life a présenté le webinaire Objectif 2025. Alison Harvey-Chuter et C. J. Heng de la Financière Foresters y ont aussi pris part. Ils ont parlé de leur parcours de réduction de risque de retraite et de la manière dont ils ont atténué les risques liés à leur régime de retraite par l’achat d’une rente collective.

Mark Brenyo, des SPD, a passé en revue les tendances observées en 2024 sur le marché des rentes collectives. Neil Tai-Pow, de Gestion SLC, a quant à lui fait la lumière sur l’évolution de la constitution de portefeuilles d’investissements guidés par le passif (IGP).

Voici les cinq points saillants que j’ai retenus du webinaire :

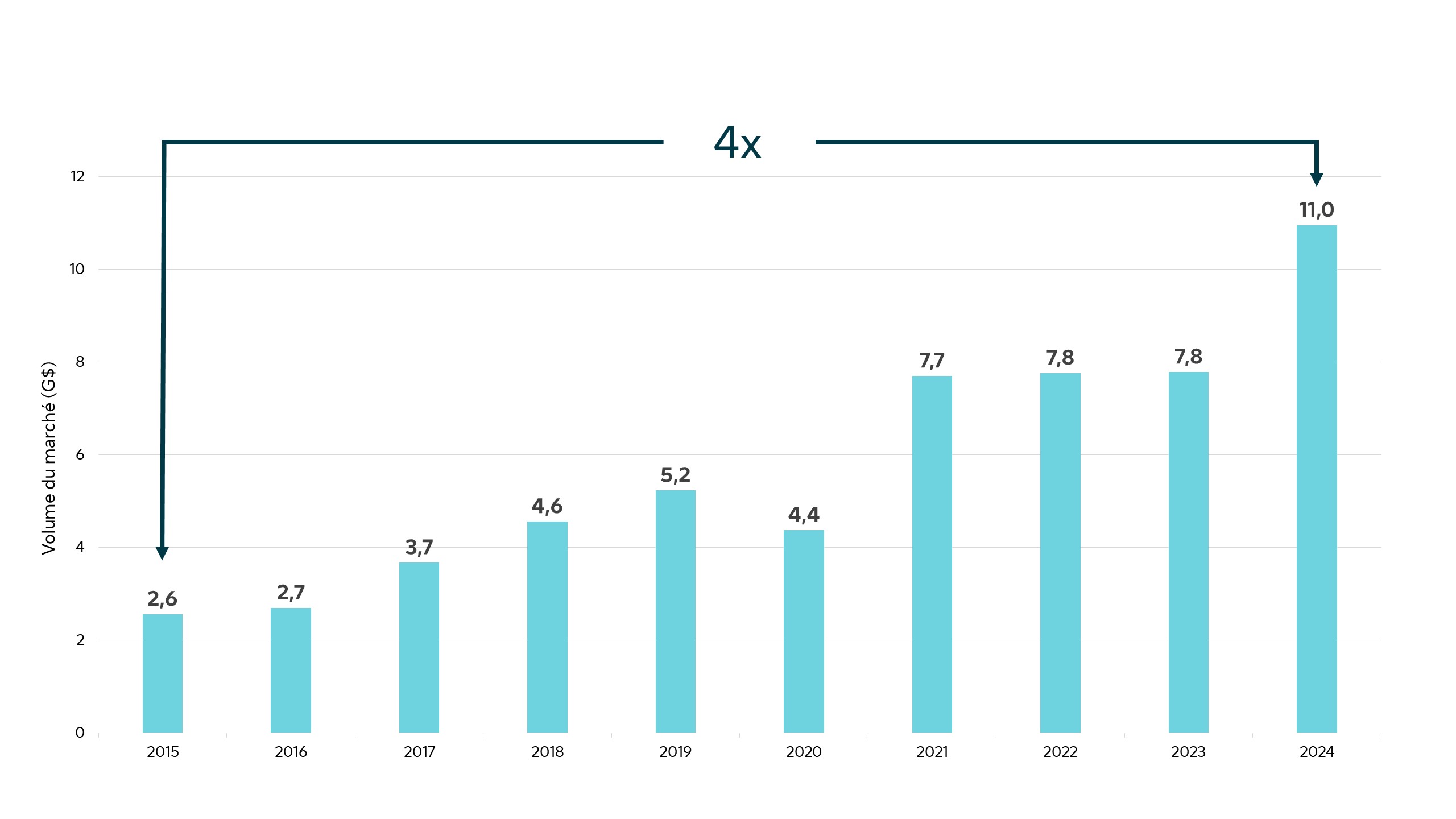

1. L’année 2024 fut une autre année record pour le marché canadien des rentes collectives

Le marché des rentes collectives a atteint un record - dépassant 11 milliards de dollars de transactions

Le marché est maintenant quatre fois plus important qu’en 2015.

Rapport sur le marché des retraites au Canada du Secure Retirement Institute (LIMRA, 3 mars 2025).

Les rentes collectives continuent de gagner en popularité auprès des promoteurs de régimes de retraite de toutes tailles afin de gérer les risques et de garantir les prestations des participants. En 2024, le marché a dépassé pour la première fois les 11 milliards de dollars de transactions en une seule année. Il a augmenté de plus de 40 % par rapport à 2023 et est désormais quatre fois plus important qu’en 2015. Cette croissance a été alimentée par plusieurs facteurs, notamment la bonne santé du provisionnement des régimes de retraite et le désir des promoteurs de transférer les risques de placement et de longévité. Comme l’économie restera probablement imprévisible en 2025, on peut s’attendre à ce que le marché du transfert de risque de retraite continue de croître, car les promoteurs de régimes cherchent à réduire la volatilité.

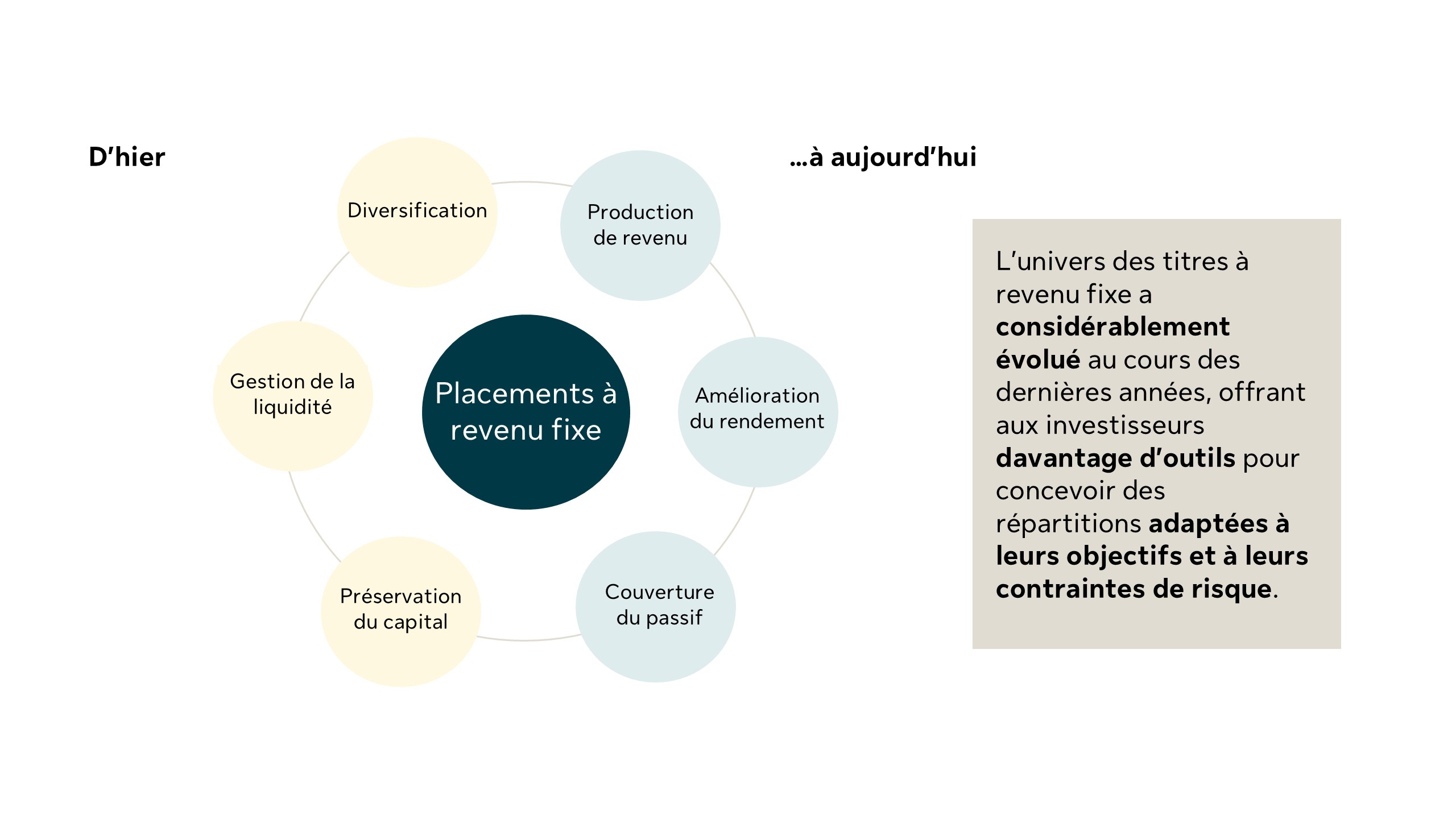

2. Le rôle des titres à revenu fixe dans les portefeuilles de placement se transforme

Les rôles multiples et évolutifs des placements à revenu fixe dans les portefeuilles des investisseurs

À titre indicatif seulement.

Les placements à revenu fixe évoluent pour répondre aux besoins changeants des investisseurs. Au-delà de leurs rôles traditionnels (diversification des portefeuilles, injection de liquidités, protection du capital), ces placements répondent aujourd’hui à de nouvelles exigences. Aujourd’hui, la gamme élargie d’instruments à revenu fixe peut générer des revenus supplémentaires, offrir des rendements plus élevés et couvrir un éventail plus large de risques liés au passif, y compris les risques liés à l’inflation, à la courbe des taux d’intérêt et aux écarts de crédit.

Cette évolution reflète une tendance plus large : les régimes de retraite s’adaptent à un nouvel environnement, dans lequel les titres à revenu fixe deviennent une stratégie de placement puissante et polyvalente.

3. Le moment peut être déterminant : saisissez l’occasion

La Financière Foresters a commencé son parcours de réduction des risques il y a plusieurs dizaines d’années, en cherchant d’abord à mieux gérer les engagements de son régime de retraite. Dans cette optique, l’entreprise a apparié ses actifs avec ses obligations futures. Lorsque les taux d’intérêt ont augmenté, créant des conditions favorables, elle a saisi l’opportunité pour souscrire un contrat de rente collective. Si les conditions du marché ont joué un rôle dans la décision de la Financière Foresters, son approche proactive lui a permis de tirer parti d’un moment privilégié.

4. Il faut se concentrer sur les compétences de base et impartir de manière stratégique

Le fait que la Financière Foresters ait choisi d’acheter une rente, malgré son expertise interne en matière de placements, en intrigue plusieurs. Or, les entreprises ont de plus en plus tendance à réduire les risques de retraite pour recentrer leurs efforts sur leurs activités principales.

La Financière Foresters a fermé son régime de retraite à prestations déterminées (PD), imparti certaines fonctions et mis en place un régime à cotisations déterminées (CD) et d’autres instruments d’épargne. Sachant que de nombreux employés auraient à prendre des décisions en matière de placements et de cotisations pour la première fois, la Financière Foresters a priorisé l'éducation et les ressources pour soutenir les participants. Cependant, elle a vite réalisé que la gestion d’un régime PD fermé ajoutait une complexité inutile. En souscrivant une rente, la Financière Foresters a pu réduire la volatilité et libérer des ressources pour se concentrer sur l’expérience de ses employés.

5. L’expérience des participants est un élément important de la réduction des risques

La décision de la Financière Foresters de fermer son régime PD et de moderniser son régime CD a été prise après mûre réflexion. Tout au long du processus de réduction des risques, la société a mis l’accent sur la stabilité financière de l’entreprise, tout en assurant une transition en douceur pour les participants.

La Financière Foresters s’est assurée que la Sun Life pouvait offrir un excellent service à la clientèle, comprendre les nuances du régime et s’occuper des processus après le départ à la retraite. La réduction des risques n’est pas qu’une question de chiffres – il faut aussi veiller à ce que les participants bénéficient d’une transition sans heurts et d’une expérience positive continue.

Pour en savoir plus, regardez l’enregistrement de l’événement.