Un duo dynamique : l’excédent des régimes de retraite PD et les rentes collectives

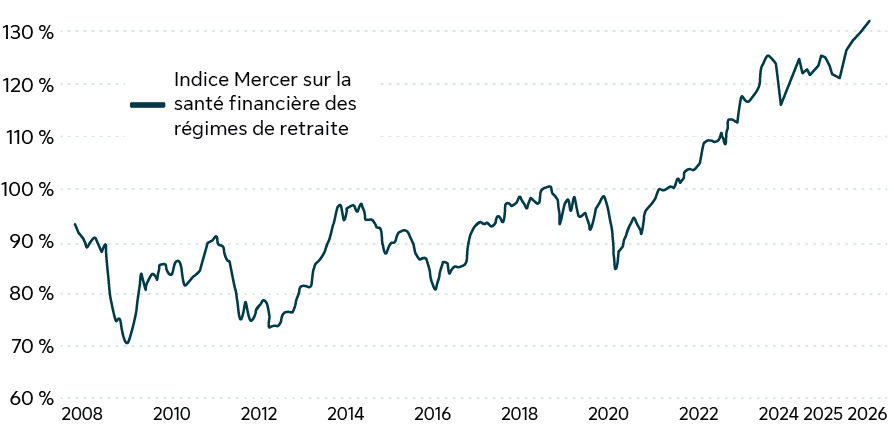

Le secteur des régimes de retraite à prestations déterminées (PD) nous tient en haleine. Depuis 2022, la tendance est à la hausse : après presque vingt ans de déficits, la plupart des régimes profitent maintenant d’un excédent bienvenu. L’indice Mercer sur la santé financière des régimes de retraite du quatrième trimestre souligne ce changement majeur : 92 % des régimes PD canadiens sont maintenant en situation d’excédent. Quelle progression!

Indice Mercer sur la santé financière des régimes de retraite

Source: Indice Mercer sur la santé financière des régimes de retraite, publié le 5 janvier 2026.

Qu’est-ce que cela signifie pour les promoteurs de régimes PD?

Vous pouvez saisir l’occasion de protéger les gains de votre régime PD. L’une des façons d’y parvenir est d’acheter une rente collective, où les risques liés au régime sont transférés à un assureur. Ce type de transaction peut vous aider à trouver un équilibre entre les stratégies d’excédent et les objectifs de gestion des risques en place pour optimiser votre régime. De nombreux facteurs entrent en jeu lorsqu’il s’agit de gérer les risques et de protéger le provisionnement d’un régime par la souscription d’une rente collective. Nous en explorons les principaux ici.

Génération d’excédent futur

Dans une perspective d’avenir, si votre régime vend des obligations passives ou se départit partiellement de son portefeuille d’investissements guidés par le passif (IGP) pour financer la souscription d’une rente collective, vous immobilisez effectivement les gains pour ces actifs. Il reste encore beaucoup de place pour générer un rendement supplémentaire avec d’autres catégories d’actifs.

Les obligations passives n’étaient probablement pas le principal moteur des excédents en premier lieu. Par ailleurs, les portefeuilles d’IGP demeurent essentiels pour la stabilité et peuvent offrir des rendements supplémentaires. La certitude d’une rente collective peut créer une combinaison puissante : la rente collective peut maintenir votre régime hors déficit à l’avenir pour la population couverte, tandis que les actifs restants peuvent être positionnés pour la croissance de l’excédent. Un mélange judicieux de placements axés sur le rendement, d’IGP et de rentes collectives peut protéger les gains tout en débloquant de nouvelles possibilités.

Création d’excédent

Une transaction de rente collective peut offrir un accès à de l’excédent. Selon un récent livre blanc de Moody’s, lorsqu’on tient compte des marges de financement et des provisions pour écarts défavorables, une souscription de rente peut avoir un impact positif sur les passifs résiduels. Les calculs peuvent devenir techniques, alors il est essentiel de consulter votre conseiller.

- Après la souscription d’une rente avec rachat des engagements, vous verrez probablement une réduction nette du passif pour les participantes et participants restants. Cette situation est attribuable à un taux d’actualisation plus élevé résultant d’une pondération plus importante dans des actifs axés sur le rendement, ce qui signifie des rendements attendus plus élevés. Bien sûr, des provisions pour écarts défavorables plus élevées compensent partiellement ce gain, mais dans l’ensemble, vous pouvez vous attendre à créer plus d’excédent, que vous pouvez utiliser de différentes façons.

- Dans le cas d’une rente sans rachat des engagements, qui est considérée comme un placement du régime, vous verrez une réduction nette du passif si le rendement de la rente souscrite est supérieur au rendement des obligations remplacées dans l’ensemble du portefeuille. De plus, vous observerez une baisse des provisions pour écarts défavorables, car la souscription d’une rente sans rachat des engagements en est exemptée.

Le marché actuel du transfert des risques de retraite est très compétitif parmi les assureurs et le prix des rentes collectives est attrayant. Le rendement des rentes s’est considérablement amélioré au cours des dernières années. La Sun Life estime à 5 % l’amélioration du prix des rentes par rapport à celui des obligations de sociétés depuis janvier 20201.

Comparaison du rendement des rentes à celui des obligations passives

- Rendement d’une rente2 = 4,74 %

- Rendement d’un portefeuille obligataire3 = 4,45 % -1,00 % (rajustement selon les risques/dépenses4) = 3,45 %

En plus de transférer les risques de placement et de longévité aux assureurs, les promoteurs de régime peuvent considérer l’achat d’une rente collective comme une solide option de placement – une option qui peut immobiliser l’excédent ou, compte tenu des rendements ci-dessus, en générer davantage.

1 Selon l’approximation de la valeur de la rente de l’Institut canadien des actuaires (ICA).

2 Selon l’écart de taux de rente approximatif (duration moyenne) publié par l’ICA au 30 septembre 2025, et les rendements de la série V39062 du CANSIM au 29 septembre 2025.

3 Selon une combinaison de l’Indice des obligations de toutes les sociétés FTSE Canada et de l’Indice des obligations de société à long terme FTSE Canada au 29 septembre 2025 pour obtenir la même duration que celle du groupe utilisé pour déterminer le taux de rente approximatif (duration moyenne) de l’ICA.

4Estimations de la Sun Life au 30 septembre 2025.

Gestion de la liquidité

De nombreux régimes parvenus à maturité font face à des défis de liquidité. Il est courant d’afficher un flux de trésorerie négatif, ce qui signifie que le régime verse plus de prestations qu’il ne reçoit de nouvelles cotisations et de revenus de placement. Pour la cohorte de participantes et participants couverts par une rente collective, ce problème disparaît : après le paiement de la prime de transaction, vous n’avez plus à gérer la liquidité pour ces personnes. Résoudre la question de la liquidité en payant la prime de transaction unique pourrait s’avérer plus facile que de faire face aux vents contraires à long terme.

Conclusion

Le monde des régimes de retraite PD profite d’un rare moment d’excédent. Il existe des façons judicieuses de tirer parti de l’excellent provisionnement de votre régime, et ces solutions peuvent bénéficier tant à votre régime qu’à vos participants et participantes. Les rentes collectives peuvent être l’option gagnante qui apporte aux promoteurs de régimes PD et à leurs membres une réelle tranquillité d’esprit.