Marché canadien du transfert des risques liés aux régimes de retraite : Bilan de mi-année

Marché canadien du transfert des risques liés aux régimes de retraite : il est temps d’agir

La première moitié de 2026 a transmis un message clair aux promoteurs de régime de retraite à prestations déterminées (PD) canadiens : les conditions du marché sont favorables et la fenêtre d’action stratégique est ouverte.

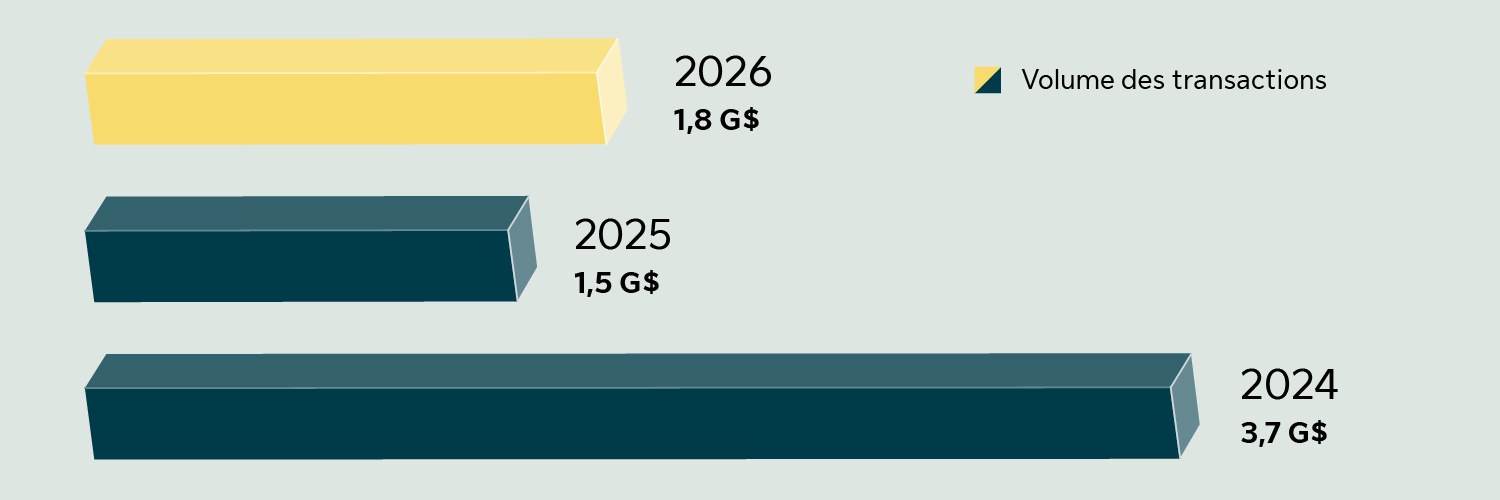

Volume du marché du transfert des risques liés aux régimes de retraite au 30 juin (en G$)

Estimations de la Sun Life : 2026

LIMRA : 2024 et 2025

Compte tenu du bassin courant, nous nous attendons à ce que le volume des transactions de transfert des risques liés aux régimes de retraite pour 2026 soit à peu près semblable à celui de 2025. Le marché demeure toutefois bien en deçà des 11 milliards atteints en 2024 (une année record) : il peut donc soutenir un volume beaucoup plus élevé que ce qui est prévu à l’heure actuelle. Ce rythme plus modéré est favorable pour les promoteurs et crée des conditions attrayantes pour réaliser des transactions en 2026.

Avantages d’effectuer des transactions alors que le marché est plus lent

Lorsque les activités de transfert des risques liés aux régimes de retraite ralentissent par rapport aux années de pointe, bon nombre d’assureurs deviennent très motivés à agir. Ce changement de dynamique se traduit habituellement par des prix concurrentiels et la volonté des assureurs d’accorder davantage de temps et d’attention à la création de solutions personnalisées. Pour les promoteurs prêts à passer à l’action, il s’agit d’un avantage unique, particulièrement en ce qui a trait aux transactions importantes et complexes.

Pour en savoir plus sur les mégatransactions, lisez l’article suivant :

Tarification avantageuse : il est possible de faire des gains

En 2025 et au cours du premier semestre de 2026, la tarification des rentes est demeurée favorable. Le rendement des rentes est toujours supérieur à celui des portefeuilles d’obligations de sociétés à duration équivalente, même avant le transfert des risques et les frais. La Sun Life estime à 4 % l’amélioration du prix des rentes par rapport à celui des obligations de sociétés depuis janvier 20201. Cela signifie que les promoteurs peuvent effectuer des transactions d’achat de rentes collectives tout en affichant des gains sur le plan de la comptabilité et du provisionnement. Il s’agit d’un résultat particulièrement attrayant, qui combine le transfert des risques aux avantages sur le plan financier.

Chaque régime PD évalue son passif différemment. Pour déterminer si une occasion pourrait s’offrir à vous, comparez le rendement d’une rente, actuellement de 4,9 %2, à votre taux d’actualisation ou à votre rendement attendu sur l’actif. Votre consultant ou consultante peut vous aider à prendre une décision en obtenant des estimations de prix des assureurs et en déterminant l’avantage de prix dont vous pourriez tirer profit.

L’excédent au service de la réduction stratégique des risques

De nombreux régimes PD demeurent bien provisionnés. Pour ces régimes, l’excédent peut être plus qu’un actif statique – il peut représenter une occasion d’agir et d’obtenir des résultats favorables pour le régime et les participants et participantes. En optant pour une transaction de réduction des risques réfléchie, les promoteurs peuvent :

- accéder aux excédents « bloqués » et améliorer leurs flux de trésorerie;

- potentiellement réduire les passifs globaux lors de l’exécution de la transaction;

- confirmer la taille réelle des excédents, qui pourrait être plus importante que prévu;

- garantir les prestations des participants et participantes le plus rapidement possible.

Même les régimes PD complexes peuvent bénéficier de ces occasions. Les solutions innovatrices tiennent compte des défis uniques des régimes, comme le paiement différé des primes, la création de calendriers de paiement alignés sur les actifs non liquides et l’inclusion des participants et participantes actifs et de ceux dont la rente est différée.

Pour en savoir plus sur les excédents et les rentes, lisez l’article suivant :

Un duo dynamique : l’excédent des régimes de retraite PD et les rentes collectives

En résumé : n’attendez plus!

La réduction stratégique des risques produit des résultats concrets : la réduction de la volatilité, le maintien des garanties pour les participants et participantes et la production de solides résultats financiers. Le marché évolue à un rythme ralenti, et les assureurs ont une capacité de transactions et un appétit importants : c’est donc un bon moment pour les promoteurs de régime PD de considérer une réduction des risques. À mesure que les conditions du marché évoluent, il en est de même pour les occasions. Le contexte actuel est favorable, mais il ne le demeurera pas longtemps.

C’est le moment d’évaluer vos possibilités. Communiquez avec votre consultant ou consultante ou avec l’équipe Solutions PD de la Sun Life pour découvrir comment votre régime peut tirer profit des conditions actuelles du marché : DB.Solutions@sunlife.com.

1 Selon le taux de rente approximatif publié par l’Institut canadien des actuaires (ICA).

2 Selon l’écart de taux de rente approximatif (duration moyenne) publié par l’ICA au 31 mars 2026, et les rendements de la série V39062 du CANSIM au 31 mars 2026.