Le problème : Avoir une épargne-retraite suffisante, tout en générant un revenu maintenant.

La solution : Vous pouvez recevoir un revenu garanti immédiat d’une rente à terme fixe tout en profitant des réinitialisations annuelles et du report qu’offre Avantage à vie Fonds de placement garanti (FPG) Sun Life. Cette combinaison de produits vous procure un revenu immédiat pendant que le revenu garanti à vie futur augmente.

Avantage à vie FPG Sun Life peut vous aider à planifier vos paiements de revenu de retraite et s’adapte à un vaste éventail de situations :

- propriétaires d’entreprise ou agriculteurs qui vendent leur entreprise, leur terre, leur propriété ou leur ferme;

- personnes qui reçoivent un héritage ou d’autres fonds.

Voici Joseph

À 60 ans, Joseph, un agriculteur, décide de prendre sa retraite. Il vend sa ferme pour 1 000 000 $ et a besoin d’un plan durable pour générer un revenu tout au long de sa retraite. Son conseiller lui propose une approche en deux étapes pour l’aider à prendre sa retraite en toute confiance.

Première étape

Il place une partie du produit de la vente de sa ferme, soit 500 000 $, dans une rente à terme fixe de 15 ans, ce qui lui fournira un revenu annuel de 40 217 $1.

1 Rente à terme fixe. Imposition prescrite. Taux de revenu en date du 1er février 2019.

Deuxième étape

Joseph veut aussi profiter de gains de marché potentiels et de l’option de report pour accroître son revenu de retraite à mesure qu’il vieillit. Son conseiller lui recommande donc d’investir les 500 000 $ restants dans un contrat Avantage à vie FPG Sun Life.

Puisque la rente à terme fixe de 15 ans lui procure un revenu, Joseph n’a pas besoin de retirer le capital accumulé dans le contrat Avantage à vie FPG Sun Life.

Celui-ci augmente, car :

- Joseph profite du report pour ne pas recevoir de revenu de son produit;

- les réinitialisations cristallisent une combinaison de rendements positifs du marché et de hausses potentielles des taux d’intérêt.

À l’échéance de sa rente à terme fixe, il peut choisir de recevoir un revenu du contrat Avantage à vie FPG Sun Life pour continuer à financer sa retraite.

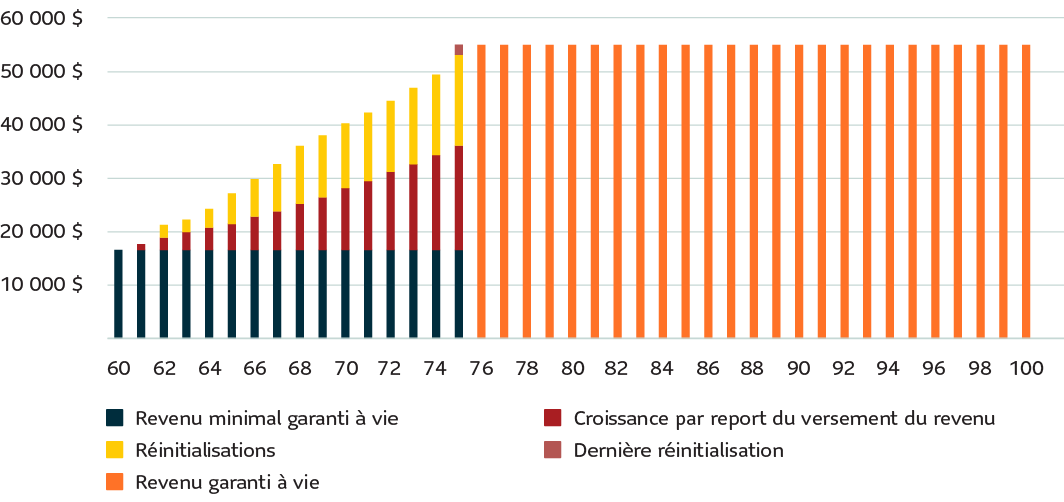

Puisque la valeur du contrat Avantage à vie FPG Sun Life de Joseph a augmenté durant ses quinze premières années de retraite, il reçoit un revenu de retraite de 55 302 $ par année – ce qui représente une hausse de 15 085 $ par année ou de 1 257 $ par mois. Ce revenu supplémentaire est extrêmement précieux pour Joseph à mesure qu’il vieillit. Il peut ainsi mettre de l’argent de côté pour couvrir les frais médicaux imprévus ou d’autres urgences.

Point à retenir

Vous pouvez commencer à recevoir le revenu garanti à vie du contrat Avantage à vie FPG Sun Life à tout moment, mais plus vous patientez, plus ce revenu augmente. Peu importe votre décision, vous recevrez un revenu garanti à vie.

La patience paie

La beauté de cette stratégie est la souplesse qu’elle offre à Joseph : s’il le souhaite, il peut commencer à compléter son revenu de rente à terme fixe à tout moment en choisissant de recevoir un revenu du contrat Avantage à vie FPG Sun Life.

Voici un exemple de la croissance du revenu garanti à vie de Joseph dans Avantage à vie FPG Sun Life2 :

Le rendement des titres à revenu fixe reflète le rendement historique de 60 % de l’indice obligataire à long terme FTSE TMX Canada (rendement global) et de 40 % de l’indice des bons du Trésor à 91 jours FTSE TMX Canada (rendement global). Le rendement des titres de participation reflète le rendement historique de 60 % de l’indice composé S&P/TSX et de 40 % de l’indice MSCI EAFE. Le scénario Rendement historique est fondé sur le rendement réel des actions et des titres à revenu fixe sur cette période. Les rendements sont présentés à titre indicatif seulement et ne représentent pas le rendement réel actuel ou futur. Le scénario Taux du revenu actuel suppose que le taux du revenu actuel ne change pas. Selon les taux de revenu en date du 1er février 2019.

2 La valeur de marché indiquée reflète les rendements historiques de 1992 à 2016 (60 % dans des fonds d’actions et 40 % dans des fonds de titres à revenu fixe). Rendements annuels, déduction faite du RFG de 3,85 %. Scénario Taux du revenu actuel.

Si Joseph avait choisi de recevoir immédiatement un revenu du contrat Avantage à vie FPG Sun Life, il aurait reçu 16 650 $ par année. Le revenu immédiat de sa rente à terme fixe est cependant supérieur à ce montant et le revenu garanti à vie final provenant d’Avantage à vie FPG Sun Life est encore plus élevé.

Toute somme affectée à un fonds distinct est investie aux risques du propriétaire de contrat et sa valeur peut augmenter ou diminuer. Les produits FPG Financière Sun Life sont des contrats individuels de rente à capital variable établis par la Sun Life du Canada, compagnie d’assurance-vie, membre du groupe Financière Sun Life.