Le 26 mars 2024, l’équipe Solutions PD (SPD) a présenté le webinaire Objectif 2024 : un chemin radieux vers l’avenir. Rob Turpin, de l’Administration de l’aéroport international d’Ottawa, ainsi que les consultants Lydia Audet et Louis-Bernard Désilets du cabinet Normandin Beaudry prenaient part à ce webinaire. Ils ont expliqué comment trois rentes indexées sur l’inflation ont permis de réduire les risques associés à leur régime de retraite à prestations déterminées.

Umesh Haran des SPD a aussi passé en revue les tendances observées en 2023 sur le marché des rentes collectives. Enfin, Neil Tai-Pow de Gestion SLC a fait la lumière sur l’utilisation stratégique du crédit privé dans les portefeuilles d’investissements guidés par le passif.

Voici les cinq points saillants que j’ai retenus du webinaire :

1. Le marché des rentes collectives a toujours un potentiel de croissance important

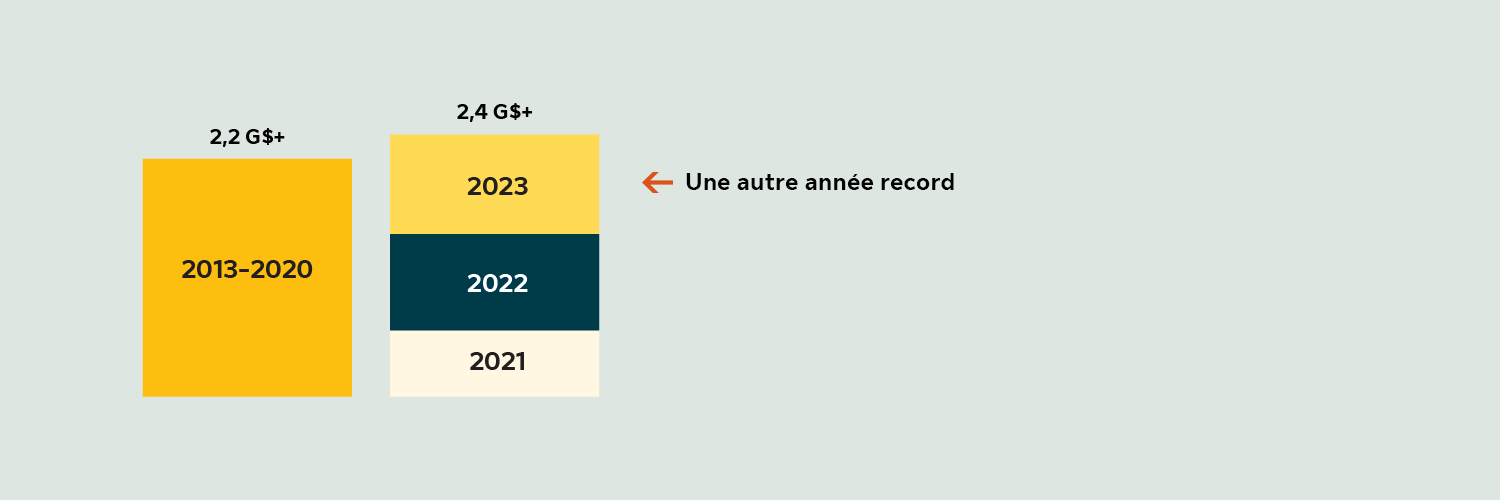

2023 est une autre année record!

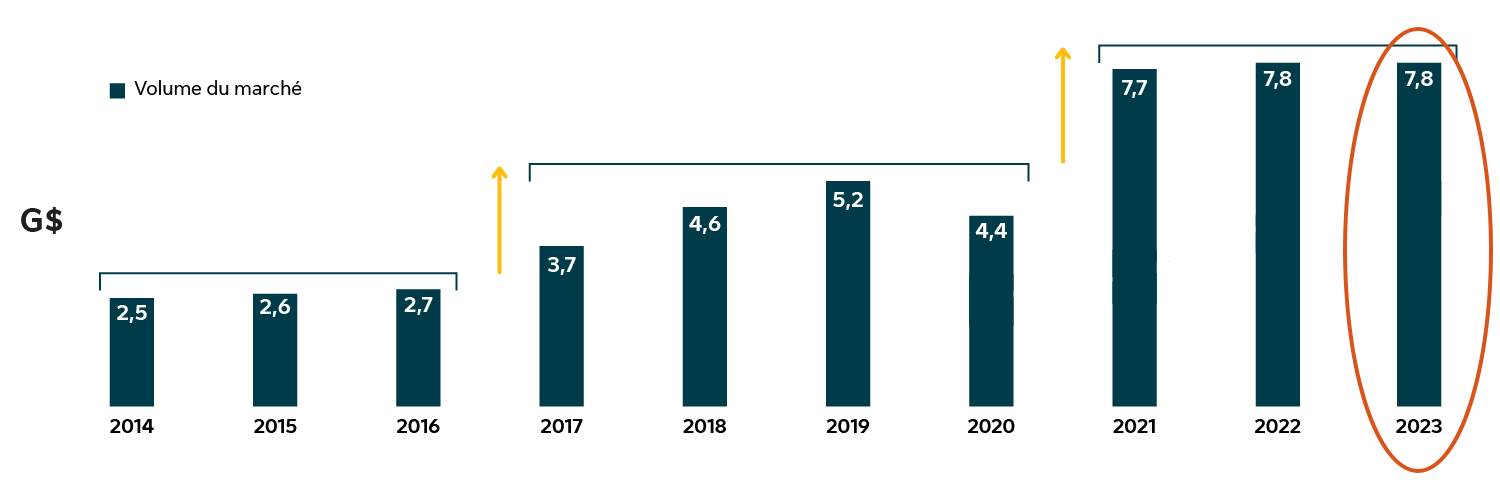

Évolution du marché canadien des rentes collectives

Source: Rapport sur le marché des retraites au Canada du Secure Retirement Institute (LIMRA, 12 mars 2024).

Le marché des rentes collectives a toujours le vent dans les voiles. Environ 140 promoteurs de régimes à prestations déterminées ont décidé de réduire les risques liés à leurs régimes en 20231, avec des transactions s’élevant à 7,8 milliards de dollars.2 Cependant, le marché dispose encore d'un potentiel de croissance important. En effet, WTW estime que seuls 12 % des passifs des régimes PD du secteur privé ont fait l’objet d’une réduction des risques au moyen de rentes.

Le fait qu’il y ait des discussions en cours pour des transactions totalisant 18 milliards de dollars témoigne de l’intérêt croissant pour les rentes.3 Même si toutes ces transactions ne seront pas réalisées en 2024, on s’attend à une croissance annuelle graduelle du marché. Il est formidable de voir des employeurs de grande taille avec des régimes de retraite importants, comme Ford Canada, passer à l’action. La popularité des rentes collectives ne cesse de grandir à mesure que plus d’entreprises comprennent les avantages de la réduction des risques.

2. Les rentes indexées sur l’inflation continuent de susciter l’intérêt

Nous avons connu une autre année record, avec 925 millions de dollars en transactions liées aux rentes indexées sur l’inflation.3 Pour vous donner une idée, il y a eu plus de transactions pour des rentes indexées sur l’inflation dans les trois dernières années qu’au cours des huit années précédentes. Ce n’est pas surprenant compte tenu des taux d’inflation. L’évolution et la sophistication des solutions indexées sur l’inflation ont aussi stimulé le marché.

En 2022, le gouvernement du Canada a annoncé qu’il cesserait d’émettre des obligations à rendement réel (ORR). Cela aura un impact sur l’offre de ces obligations, qui sont l’instrument le plus efficace pour soutenir les rentes indexées sur l’inflation. Les ORR sont toujours disponibles pour l’instant, mais nous ne savons pas pour combien de temps. « Les solutions de rentes indexées sur l’inflation changeront et coûteront probablement plus cher dans le futur », affirme Umesh Haran, directeur, relations avec la clientèle aux SPD. « Nous pouvons profiter de la disponibilité actuelle des ORR pour conclure des ententes d’engagements indexés sur l’inflation cette année ».

L’heure est aux rentes indexées sur l’inflation

Volume du marché des rentes indexées sur l’inflation

Profitez des ORR tant qu’elles sont encore disponibles.

3. Le crédit privé de première qualité peut procurer un avantage unique

Le crédit privé est devenu un sujet d’actualité ces dernières années. Neil Tai-Pow, directeur principal solutions pour les Clients à Gestion SLC, a expliqué durant le webinaire que « les titres à revenu fixe jouent un rôle important dans plusieurs régimes et que, par conséquent, les portefeuilles à revenu fixe doivent générer un rendement suffisant pour suivre la croissance des engagements et avoir une exposition diversifiée au crédit. » Selon lui, le crédit privé de première qualité peut être utile dans ces portefeuilles.

Voici les principaux avantages des placements privés à revenu fixe selon Neil Tai-Pow :

- Potentiel de rendement supérieur à celui des placements publics à revenu fixe en raison d’un écart lié à l’illiquidité et la complexité.

- Meilleure diversification grâce à un accès à des transactions et à des émetteurs non accessibles sur les marchés publics.

- Capacités de couverture du passif découlant de la disponibilité sur toute la gamme des échéances et des rendements fortement corrélés avec les taux d’actualisation du passif.

- Profil de risque favorable en cas de baisse des marchés en raison de clauses restrictives et de garanties qui protègent les investisseurs.

4. La connaissance est la clé d’une bonne gouvernance

Il est primordial d’établir une structure de gouvernance – et cela passe par la connaissance. Selon Rob Turpin, vice-président et premier directeur financier de l’Administration de l’aéroport international d’Ottawa, « la présence stable de décideurs clés et une approche bien articulée favorisent la confiance et la compréhension du processus de réduction des risques ».

Les rentes indexées sur l’inflation sont une solution de réduction des risques relativement nouvelle. Une communication franche entre les parties prenantes internes et externes crée de la transparence et un climat de confiance, ce qui permet une prise de décisions éclairée. Lydia Audet, conseillère principale au cabinet Normandin Beaudry, souligne l’importance de répondre aux préoccupations des Clients : « Il existe un préjugé selon lequel l’achat de rentes coûte cher. En démontrant la stabilité à long terme que les rentes peuvent offrir, on s’assure que tous adhérent au processus de réduction des risques. » Quand tout le monde est bien informé, les promoteurs peuvent travailler en partenariat avec les consultants et les assureurs pour conclure la transaction et ainsi protéger les prestations de retraite des participants.

5. Il faut se préparer avant une transaction

Étant donné la taille considérable des transactions, beaucoup d’organisation et de préparation sont nécessaires. Se préparer avant une transaction signifie obtenir les documents et ressources nécessaires, et avoir des processus en place pour tirer parti des conditions de marché favorables.

Louis-Bernard Désilets, associé au cabinet Normandin Beaudry, a expliqué durant le webinaire qu’il est important de bien comprendre l’incidence financière et administrative de l’achat d’une rente collective. Il recommande de vérifier les renseignements sur les participants pour s’assurer qu’ils sont complets et exacts. Avoir en main toutes les pièces du casse-tête est essentiel – c’est le fondement d’une gouvernance solide. « Le fait de clarifier à l’avance le rôle de chaque intervenant et de désigner les personnes qui prendront les décisions finales peut grandement faciliter les choses le jour de la transaction », soutient-il. « Il est plus simple de prendre des décisions quand vous déterminez au préalable vos déclencheurs pour l’achat. C’est ce qu’a fait l’Administration de l’aéroport international d’Ottawa et nous avons trouvé cela très utile. »

Je suis toujours fasciné par la complexité, la précision et les efforts rattachés à l’achat d’une rente. L’avenir du marché canadien s’annonce radieux. Je suis enthousiaste à l’idée de continuer d’aider des organisations à réduire les risques associés à leurs régimes de retraite afin de protéger les prestations de retraite des participants.

Pour en savoir plus, regardez l’enregistrement de l’événement.

1 WTW (27 février 2024). Le pouls du marché des rentes collectives – Quatrième trimestre de 2023.

2 LIMRA (12 mars 2024). Rapport sur le marché des retraites au Canada du Secure Retirement Institute.

3 Estimations de la Sun Life.