Renseignements importants

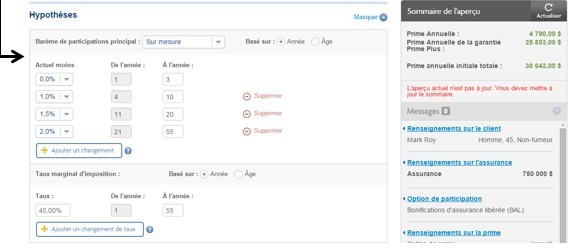

Si le client est admissible au prélèvement des primes sur les participations et qu'il décide d'en bénéficier mais que le barème de participations diminue dans le futur, il pourrait avoir à recommencer à payer les primes pour maintenir la couverture.

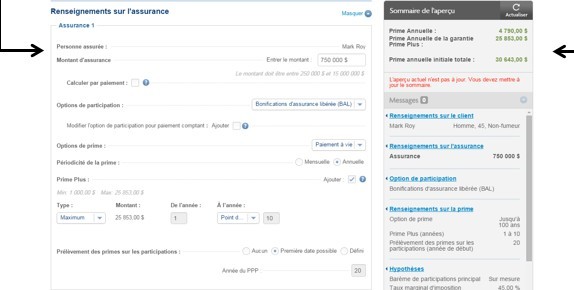

Si le propriétaire du contrat veut bénéficier du prélèvement des primes sur les participations dans le futur, la garantie Prime Plus ne sera alors plus disponible : les paiements de la garantie Prime Plus cesseront et ne pourront pas reprendre tant que le contrat bénéficiera du prélèvement des primes sur les participations.