Les valeurs et les rendements de ce graphique ne sont utilisés qu’à des fins d’illustration et ne reflètent pas le rendement réel.

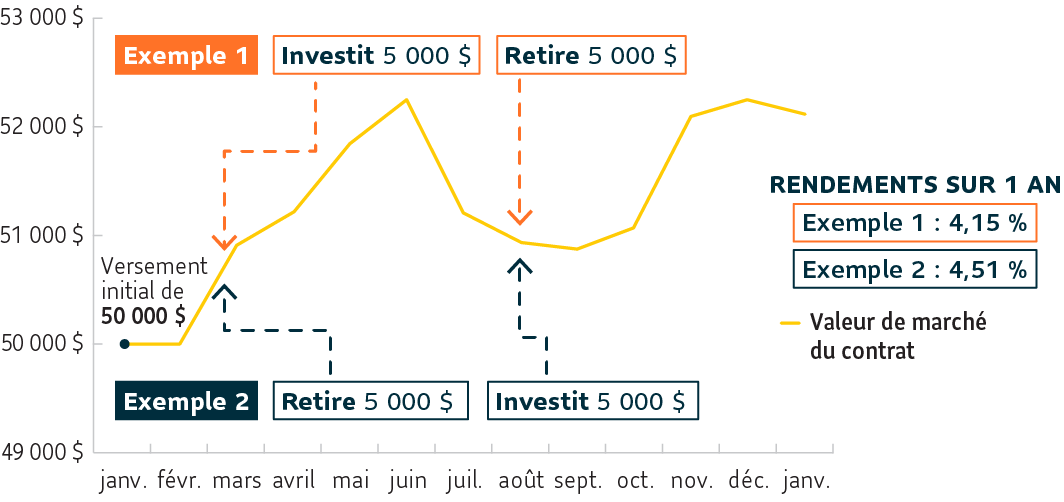

Exemple 1

Vous versez 50 000 $ dans votre contrat en janvier. En mars, vous versez 5 000 $ de plus, alors que le marché est à la hausse. En août, vous retirez 5 000 $, alors que le marché est à la baisse.

Le résultat : Le taux de rendement global est de 4,15 %. Cet exemple montrait l’effet d’un retrait lors d’une baisse du marché.

Exemple 2

En janvier, vous versez 50 000 $ dans votre contrat. Vous utilisez les mêmes dates et les mêmes montants, mais vous faites l’inverse. En mars, vous retirez 5 000 $. En août, vous versez 5 000 $.

Le résultat : Même si vous avez versé et retiré les mêmes montants, votre rendement est de 4,51 %. En retirant de l’argent pendant une hausse du marché et en la réinvestissant en août, vous profitez de la hausse qui a commencé en octobre.

Des questions?

Parlez à votre conseiller pour en savoir plus sur votre taux de rendement.