08 avril 2024

Voyez la gestion des risques sous un nouvel angle en considérant votre régime de retraite à prestations déterminées (PD) comme une division de votre entreprise. Celle-ci offre un produit (une rente) à un groupe de clients (les participants de votre régime de retraite). De nombreux régimes de retraite PD ont pour stratégie de prendre des risques sur les marchés boursiers et obligataires. Ils espèrent ainsi générer des rendements excédentaires et réduire les coûts associés au versement des rentes. Il existe des solutions de réduction des risques novatrices et abordables pour aider.

Cette stratégie implique de prendre des risques qui peuvent s’annuler entre eux. Par exemple, un placement réussi en actions peut être annulé par un mauvais pari sur les taux d’intérêt. Pour que la stratégie fonctionne, il faut que le régime de retraite prenne le plus souvent possible les bonnes décisions.

Si votre stratégie fonctionne :

Si votre stratégie ne fonctionne pas :

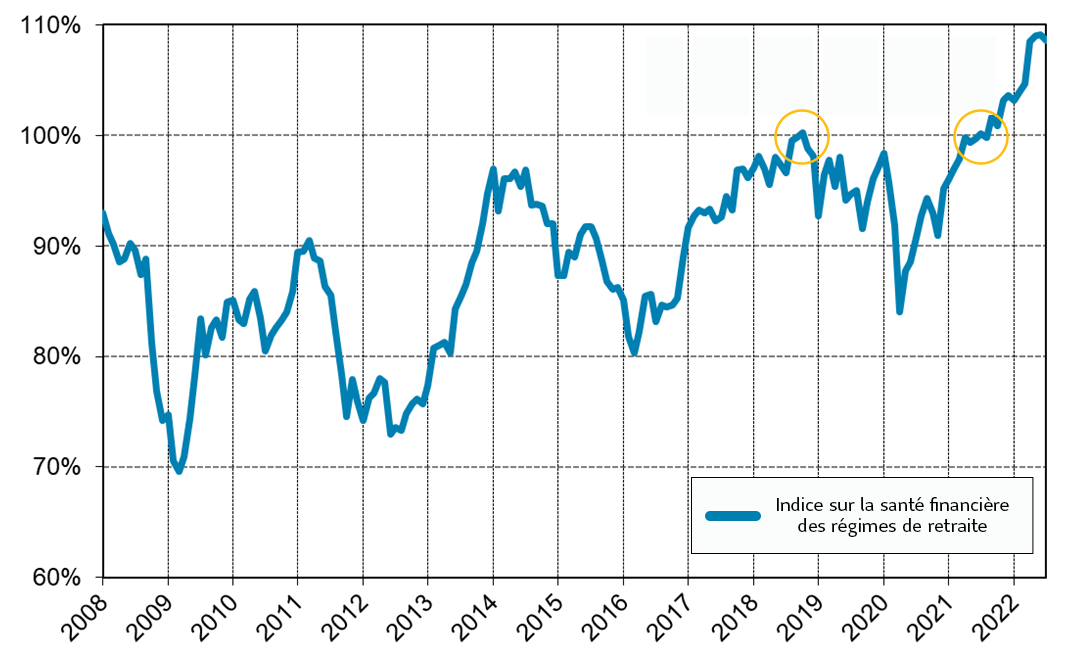

L’Indice Mercer de la santé financière des régimes de retraite montre que les niveaux de provisionnement de la plupart des régimes de retraite ont connu d’importantes fluctuations ces 15 dernières années. Depuis 2008 :

Source: Indice Mercer sur la santé financière des

régimes de retraite, publié le 4 juillet 2022

Compte tenu des risques et défis qui viennent avec la gestion d’un régime PD, de nombreux promoteurs de régime agissent et décident de transférer leurs risques à un assureur.